El desafío no es identificar la mejor inversión. Es construir una estrategia que te permita mantenerla en el tiempo.

Carta # 5

Por Fede Tessore

Se vienen días de pesca…

En unas horas estoy subiéndome a un avión rumbo a San Martín de los Andes, en Neuquén.

Viajo con mi hija Máxima, de 11 años, junto a un grupo de padres e hijos de edades similares. La idea es simple: unos días de pesca, naturaleza y, sobre todo, tiempo compartido.

En mi caso tiene algo especial.

Es la primera vez que viajo solo con Máxima.

Ya había hecho viajes así con mis otros hijos. Este era el que me faltaba. Y, como suele pasar, uno se da cuenta de estas cosas cuando el tiempo ya empezó a correr.

Así que toca aprovecharlo.

Neuquén hoy está en el centro de la escena por Vaca Muerta, una de las mayores reservas de hidrocarburos no convencionales del mundo. Es un lugar que tengo pendiente conocer, pero los más de 400 kilómetros que separan San Martín de Añelo lo hacen difícil para esta vez.

Quedará para otro viaje.

Ahora toca algo distinto.

Bajar un poco el ritmo, salir del día a día… y compartir tiempo de verdad.

Si alguno tiene recomendaciones o lugares imperdibles por la zona, bienvenidos.

Existe una inversión que, de forma consistente, ha generado mejores resultados que cualquier otra.

No como una excepción.

Como una regla.

Durante décadas, incluso atravesando crisis, guerras e inflación, esta inversión terminó ganando.

Y sin embargo, muy pocos inversores logran capturar esos resultados.

No porque no la conozcan.

Sino porque no logran sostenerla.

Ahí está el problema.

Y también la oportunidad.

En esta carta vamos a ir al centro de esa diferencia.

Entender por qué funciona.

Cuándo deja de hacerlo.

Y qué hace que algunos inversores la aprovechen… mientras la mayoría queda en el camino.

Porque invertir bien no es solo elegir el activo correcto.

Es poder mantenerlo cuando deja de ser evidente.

Empecemos.

I – La mejor inversión no es gratis

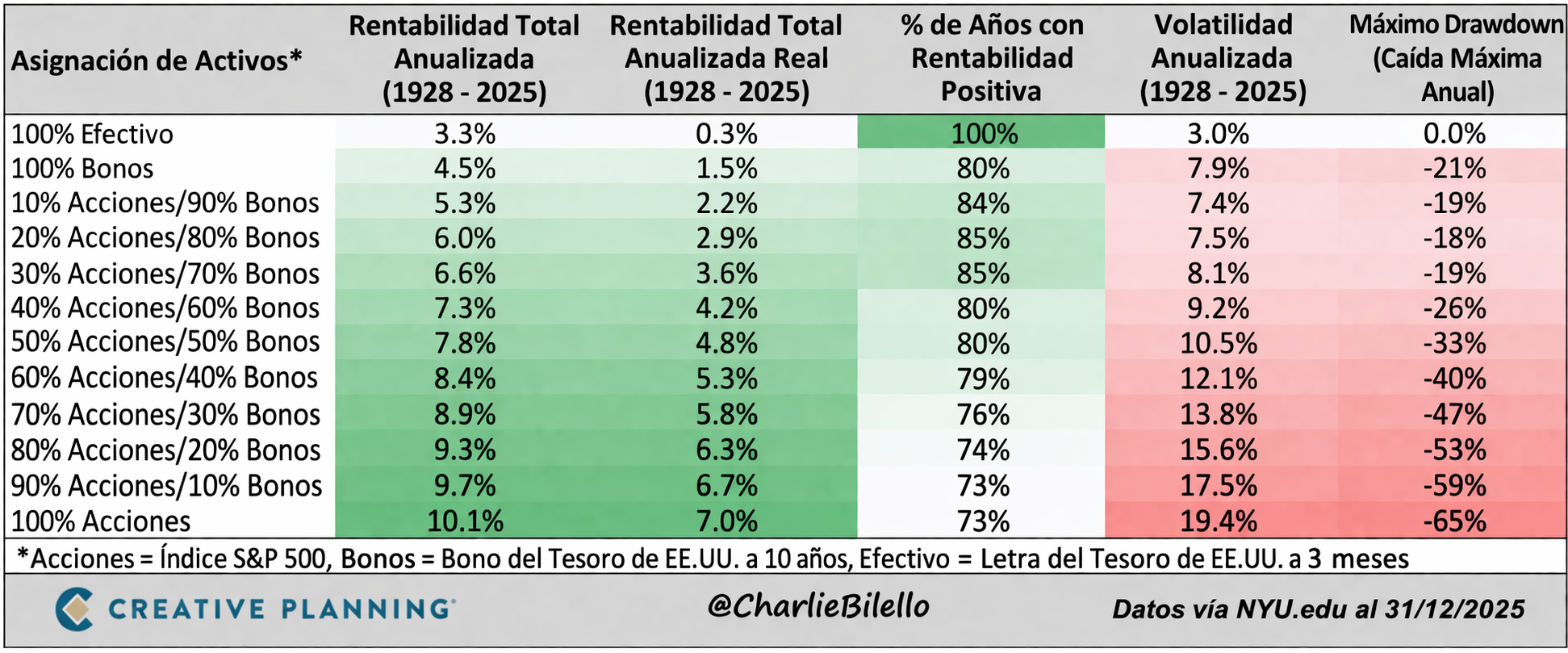

Hay tablas que deberían estar colgadas en todas las oficinas de gestión patrimonial.

Esta es una de ellas:

Son casi 100 años de datos.

No opiniones.

No teorías.

No promesas.

Datos.

Y lo que muestran es tan claro como incómodo:

- El efectivo prácticamente no genera retorno real (+0,3% anual)

- Los bonos mejoran, pero siguen siendo modestos (+1,5%)

- Las carteras balanceadas funcionan razonablemente bien (+4% a +5%)

- Y las acciones… ganan

Ganan siempre.

Ganan en cualquier comparación.

Ganan en cualquier horizonte.

Pero antes de seguir, vale la pena detenernos en ese número.

Porque decir “7% anual” suena razonable. No suena espectacular. Y sin embargo, lo es.

Un portafolio 100% acciones rindió cerca de un 7% anual real durante casi un siglo.

“Real” significa después de inflación. Es decir, crecimiento de poder adquisitivo.

Llevado a la práctica, ese número cambia todo.

100.000 dólares invertidos al 7% anual durante 30 años se convierten en aproximadamente 760.000.

En 40 años, más de 1,4 millones.

Y si miramos el período completo desde 1928, el resultado es todavía más impactante: más de 700.000% acumulado.

Un dólar convertido en miles.

No por timing.

Sino por permanecer invertido

Y esto es lo importante: no es un fenómeno puntual. Es un patrón que se repite. Década tras década. Crisis tras crisis.

Las acciones terminan ganando. El problema es que el inversor promedio no.

Hasta acá, la conclusión parece obvia: invertir es comprar acciones y esperar.

Pero esa conclusión es, al mismo tiempo, correcta… e incompleta.

El problema está en el camino

El 7% anual no es una línea recta. Es un promedio.

Y en inversión, los promedios suelen engañar.

Ese número no describe el recorrido. No muestra las oscilaciones. No refleja la experiencia real del inversor.

Porque en la práctica, los retornos no son uniformes. Lo que hay es una combinación de extremos: años muy buenos, años muy malos y períodos donde el capital no avanza.

Cuando volvemos a mirar la tabla, esto se vuelve evidente.

A medida que aumenta la exposición a acciones, no solo sube el retorno esperado. También aumenta de forma significativa la variabilidad de los resultados.

Eso es la volatilidad.

En términos simples, la volatilidad mide cuánto se desvían los resultados respecto de su promedio. Pero lo importante no es la definición técnica, sino lo que implica.

Un activo como el efectivo, con volatilidad cercana al 3%, se mueve poco. Es predecible. Estable.

Los bonos, cerca del 8%, ya introducen cierta variación, pero dentro de un rango razonable.

Una cartera balanceada, alrededor del 12%, empieza a mostrar subas y bajas más marcadas.

Pero las acciones juegan en otra escala.

Con volatilidad cercana al 20%, el rango de resultados se amplía de forma significativa. Un activo que rinde 7% anual puede tener años de +30%… y años de -20% o -30%.

Eso no es una anomalía.

Es cómo se construye el retorno.

Y hay algo más importante todavía.

El rendimiento de largo plazo no se distribuye de forma uniforme. Una parte significativa suele concentrarse en pocos períodos muy positivos.

Perderse esos períodos tiene un impacto enorme.

Y esos momentos no son anticipables. Suelen aparecer cuando el contexto es más incierto, no cuando es más cómodo invertir.

A esto se suma otro dato clave.

Las acciones no son el activo más “consistente”. Mientras el efectivo casi nunca tiene años negativos y los bonos tienen resultados positivos cerca del 80% del tiempo, las acciones solo lo hacen en alrededor del 70%.

Es decir, uno de cada cuatro años perdés dinero.

Y eso cambia completamente la experiencia.

Porque el inversor no vive el promedio.

Vive la secuencia.

Vive los años donde la estrategia parece no funcionar. Donde el mercado no valida la decisión tomada.

Y ahí es donde empieza el verdadero problema.

El verdadero costo de invertir bien

Hasta acá vimos algo importante: el mayor retorno viene acompañado de mayor incomodidad.

Y eso no es casual.

Ese retorno adicional no es un beneficio.

Es una compensación.

El mercado no te paga más por ser más inteligente.

Te paga más porque te exige más.

Más volatilidad.

Más incertidumbre.

Más tiempo sin resultados visibles.

El salto de una cartera moderada a una agresiva no cambia tanto el retorno esperado. Pero cambia completamente la experiencia.

Y ese diferencial se paga.

No en comisiones.

No en impuestos.

Se paga en incomodidad.

En dudas.

En presión psicológica.

En la necesidad constante de hacer algo.

Por eso, la volatilidad no es el problema en sí.

Es el canal a través del cual se manifiesta ese costo.

Porque en esos momentos, la teoría no alcanza.

Saber que “el mercado sube en el largo plazo” no elimina la sensación de estar perdiendo dinero.

Y entender los datos no garantiza poder actuar en consecuencia.

Ahí es donde se define todo.

El mercado no remunera al que más sabe.

Remunera al que puede sostener una decisión durante más tiempo que el resto.

El error que te saca de juego

Si todo esto fuera suficiente, invertir sería simple.

Pero cuando pasamos de la teoría a la práctica, aparece una brecha difícil de ignorar.

No es una brecha de información.

Es una brecha de comportamiento.

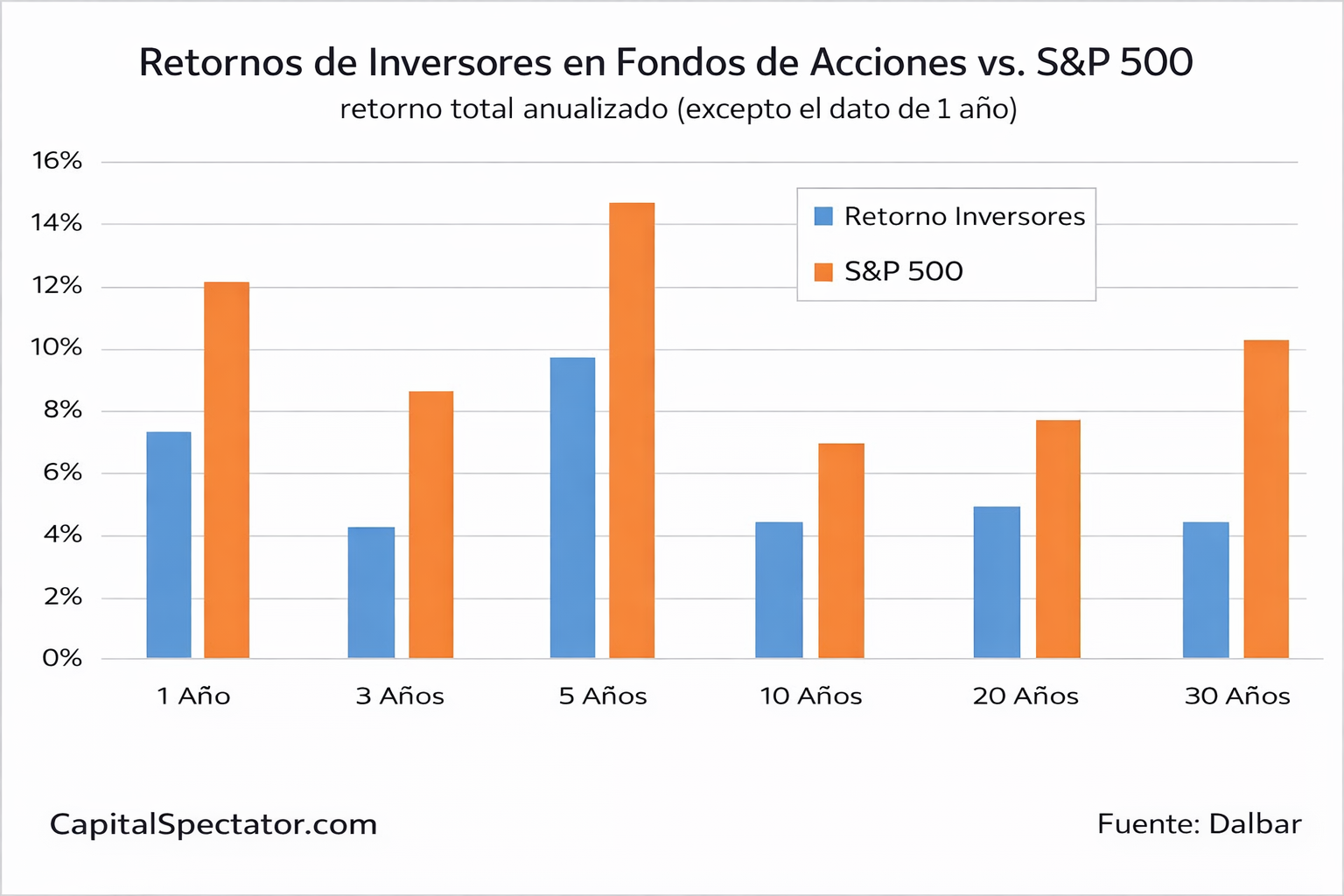

El S&P 500 generó retornos cercanos al 10% anual en las últimas décadas.

Sin embargo, el inversor promedio obtuvo entre 4% y 5%.

Menos de la mitad.

No es un detalle.

Es la diferencia entre multiplicar el capital… o apenas sostenerlo.

¿La razón?

No es la selección.

Es la conducta.

El inversor promedio compra después de subas y vende después de caídas.

Reacciona.

Y esa reacción destruye valor.

Esto no es exclusivo de inversores inexpertos.

Es humano.

De hecho, uno de los datos más interesantes viene de Fidelity. Analizando cuentas de inversión, encontraron que las que mejor desempeño tuvieron eran, en muchos casos, cuentas que no se tocaban.

Inversores que se habían olvidado.

O que no podían intervenir.

Sin decisiones impulsivas.

Sin intentos de anticipar el mercado.

Simplemente invertidos.

Y eso marcaba la diferencia.

Cuando conectamos todo esto, la conclusión es clara.

El problema no es entender el mercado.

Es atravesarlo.

Porque el entorno empuja a hacer exactamente lo contrario de lo que conviene.

Y ahí es donde ocurre el quiebre.

No en el mercado.

En el inversor.

II — Por qué las acciones dan los mejores retornos

Hasta ahora vimos que las acciones, en el largo plazo, terminan superando a cualquier otra clase de activo. No como una excepción, sino como una constante. La evidencia es clara.

Pero entender que algo ocurre no es lo mismo que entender por qué ocurre. Y en inversión, esa diferencia es clave. Porque si no entendés la causa, es muy difícil sostener la convicción cuando el contexto se vuelve adverso.

La mayoría de las personas percibe al mercado accionario como algo caótico, cercano a un casino donde los precios se mueven en función de noticias o expectativas. Pero esa es solo la superficie. Debajo de ese ruido hay una lógica mucho más simple: las acciones representan participación en empresas, y las empresas generan resultados.

Una acción no es un número en una pantalla.

Es un derecho sobre los flujos de caja futuros de un negocio.

Empresas que venden, que operan, que invierten y, si están bien gestionadas, crean valor en el tiempo.

El vínculo entre ganancias y precio

A partir de ahí, la relación fundamental es bastante directa, aunque muchas veces se pierda de vista en el corto plazo.

Si una empresa aumenta sus ventas, mejora sus márgenes y reinvierte capital a tasas atractivas, su capacidad de generar flujo de caja crece. Y si ese flujo crece de forma sostenida, el valor económico del negocio también lo hace.

El precio de la acción puede desviarse en el corto plazo, pero en el largo plazo tiende a converger hacia esa realidad.

Dicho de otra forma: el precio sigue a las ganancias.

No de forma inmediata, ni perfecta, pero sí de manera persistente.

Esto se observa cuando analizamos períodos largos. En horizontes de 10, 15 o 20 años, la correlación entre el crecimiento de las ganancias por acción y el rendimiento del precio es alta.

Puede haber momentos donde el mercado paga más por cada dólar de ganancias —expansión de múltiplos— y otros donde paga menos —contracción—, pero esos efectos son cíclicos. Lo que termina dominando el resultado es el crecimiento del negocio.

De qué están hechos los retornos

Esto permite descomponer el retorno de una acción en tres componentes.

El primero, y más importante en el largo plazo, es el crecimiento de las ganancias o del flujo de caja por acción.

El segundo es el retorno directo al accionista, a través de dividendos o recompras.

El tercero es el cambio en la valuación, es decir, cuánto está dispuesto a pagar el mercado por ese flujo de ganancias.

En el corto plazo, este último puede explicar gran parte de los movimientos.

En el largo plazo, el primero domina.

Por eso, cuando uno observa los grandes ganadores del mercado a lo largo de décadas, lo que encuentra no son necesariamente empresas baratas, sino empresas que lograron hacer crecer sus beneficios de forma sostenida durante mucho tiempo.

Esto también explica por qué el mercado accionario supera a otros activos.

No depende de un flujo fijo, como los bonos.

No busca preservar valor, como el efectivo.

Depende de un proceso dinámico de creación y reinversión de capital.

El rol del crecimiento y el interés compuesto

Ese proceso tiene un nombre: interés compuesto.

Pero no en el sentido clásico de una tasa fija, sino en un sentido más profundo.

Las empresas generan beneficios, reinvierten parte de esos beneficios y, si esa reinversión se realiza a tasas atractivas, el capital crece sobre sí mismo.

Con el tiempo, ese crecimiento se vuelve exponencial.

Más ventas.

Más eficiencia.

Más capital reinvertido.

Más beneficios.

Y el ciclo se repite.

Este mecanismo está directamente ligado al crecimiento económico. A lo largo del último siglo, la productividad, la innovación y la expansión de mercados permitieron que muchas empresas escalen de forma significativa.

Y ese crecimiento, tarde o temprano, se refleja en el precio de las acciones.

Por eso, lo que vemos en el mercado accionario no es una anomalía.

Es un reflejo del crecimiento del sistema económico.

Precio y realidad: una relación imperfecta

Ahora bien, esta relación entre precio y ganancias no es perfecta ni inmediata.

Hay períodos donde las empresas crecen y el precio no acompaña.

Y otros donde el precio sube mucho más rápido que los fundamentos.

En el corto plazo, el mercado está influido por expectativas, liquidez, tasas de interés y factores emocionales.

Eso genera desvíos.

A veces prolongados.

Pero esos desvíos no son permanentes.

A lo largo del tiempo, la relación tiende a reequilibrarse. El precio puede adelantarse o retrasarse, pero no puede desconectarse indefinidamente de la capacidad real de la empresa de generar beneficios.

Este punto explica tanto los ciclos alcistas como las correcciones.

Cuando los precios se alejan demasiado de los fundamentos, el ajuste llega.

Y cuando los fundamentos mejoran sin que el precio lo refleje, esa brecha también se cierra.

Una conclusión necesaria (pero incompleta)

Todo esto nos lleva a una conclusión clara.

Las acciones no son el mejor activo porque “suben más”.

Son el mejor activo porque representan participación directa en la creación de valor económico.

A diferencia de otros activos, no tienen un retorno limitado.

Su potencial está ligado a la capacidad de las empresas de crecer, innovar y reinvertir capital de forma eficiente.

Esa es la razón estructural por la cual, en el largo plazo, terminan superando al resto.

Pero esta explicación, aunque necesaria, no es suficiente.

Porque asume que ese proceso es lineal.

Y no lo es.

El crecimiento existe, pero no es constante.

El valor se crea, pero no siempre se refleja en el precio.

Y el mercado, muchas veces, se desvía de esa lógica.

Por eso, antes de avanzar, hay una pregunta que vale la pena hacerse.

¿Siempre fue así?

¿En todo contexto, en todo período?

La respuesta es no.

Y entender esas excepciones es tan importante como entender la regla.

III — Cuando las acciones no funcionan

Hasta acá, la evidencia parece contundente. Las acciones son el activo que mejor rendimiento ha generado en el largo plazo. La lógica económica lo respalda y los datos lo confirman. Pero hay una objeción que no se puede ignorar.

No siempre funciona. No todo el tiempo.

Si uno deja de mirar promedios y empieza a mirar la historia en detalle, aparece una realidad más incómoda: hubo períodos largos donde invertir en acciones fue una experiencia frustrante. No hablamos de un mal año, sino de décadas donde el retorno real fue bajo o negativo.

Cuándo aparecen las peores décadas

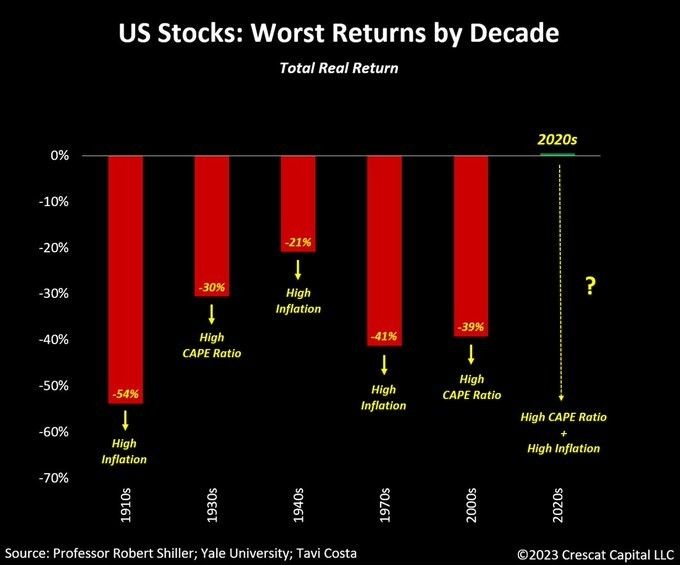

Desde 1900, hubo apenas cinco décadas con retornos reales negativos. No muchas, pero sí suficientes como para marcar generaciones.

Y lo más interesante es cuándo ocurrieron.

Las peores décadas no surgen al azar. Suelen aparecer cuando se combinan dos factores: inflación elevada y valuaciones iniciales exigentes.

Tres de esas décadas negativas estuvieron asociadas a contextos inflacionarios. En esos entornos, las ganancias reales se ven presionadas, las tasas suben y los múltiplos se comprimen. El resultado no es necesariamente una caída abrupta, sino un largo período sin progreso real.

Las otras dos ocurrieron cuando los inversores pagaban precios demasiado altos por las ganancias. Incluso si las empresas crecen, ese crecimiento no alcanza para compensar el ajuste en valuaciones.

Este punto es clave. El problema no es solo el activo.

Es el contexto en el que se invierte.

El gráfico ilustra esta idea, aunque las cifras pueden variar según la metodología. Lo importante es el patrón.

En los años 70, por ejemplo, el mercado no colapsó en términos nominales. Pero en términos reales, el inversor perdió poder adquisitivo durante la década. No porque las empresas dejaran de crecer, sino porque la inflación crecía más rápido.

Ese es el punto.

El problema no es solo que el mercado caiga.

Es que puede no crecer lo suficiente durante mucho tiempo.

Y eso es igual de difícil de atravesar.

Hoy, varios de esos factores vuelven a aparecer: inflación relevante, alto déficit y deuda, y valuaciones exigentes en ciertos sectores.

Cuando el tiempo no alcanza

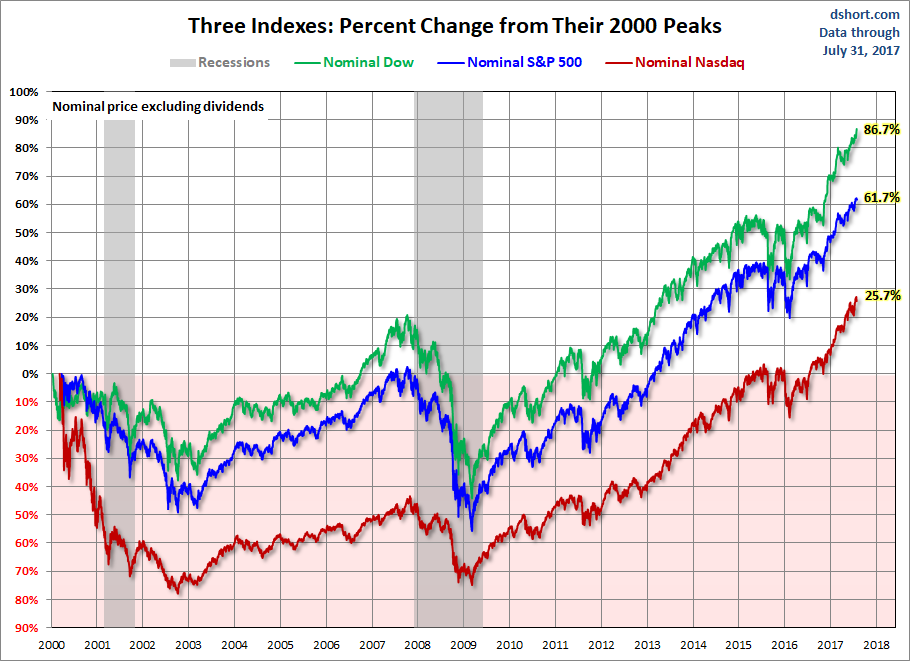

El caso del Nasdaq después del 2000 es un ejemplo claro.

A comienzos de esa década, las valuaciones eran extremadamente altas. El crecimiento era real, pero el precio pagado no dejaba margen.

Ajustado por inflación, el Nasdaq tardó unos 17 años en recuperar sus máximos.

Diecisiete años sin retorno real.

No porque las empresas no crecieran, sino porque el punto de partida era incorrecto.

Esto rompe una idea muy instalada.

No alcanza con invertir en acciones.

El punto de entrada importa.

Y el horizonte también.

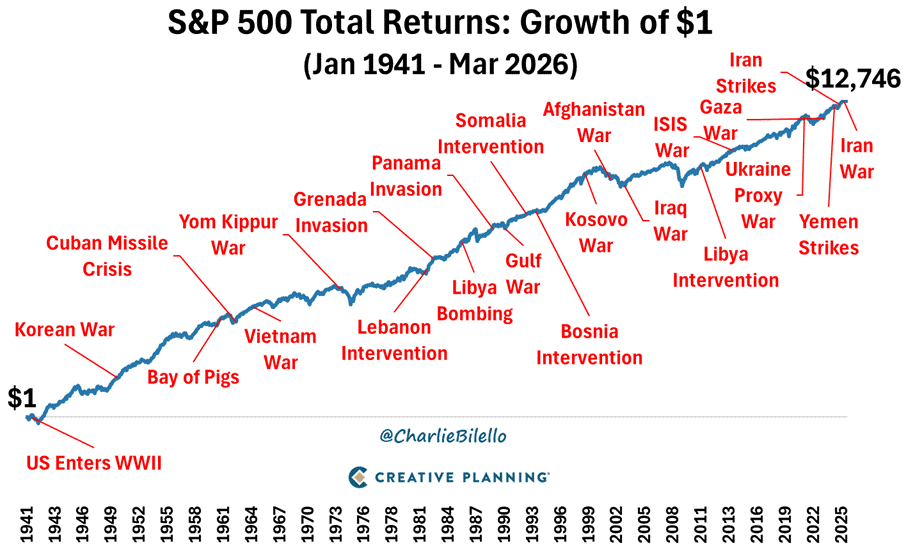

Guerras, crisis y el argumento pesimista

A esto se suma otro argumento recurrente: guerras, conflictos, crisis energéticas, deuda, tensiones globales.

El diagnóstico pesimista es fácil de construir.

Y muchas veces es razonable.

El mundo es incierto. Siempre lo fue.

Si uno mira la historia del mercado, encuentra una secuencia constante de eventos graves: guerras mundiales, crisis del petróleo, recesiones profundas, crisis financieras.

Y sin embargo, el sistema económico mostró una gran capacidad de adaptación.

Esto no significa que estos eventos no impacten. Lo hacen, y generan caídas importantes.

Pero rara vez explican por sí solos una década perdida.

Para que eso ocurra, suele haber algo más: inflación persistente, tasas elevadas o valuaciones excesivas.

El verdadero problema: horizonte y punto de partida

Esto nos lleva a uno de los puntos más importantes.

El largo plazo existe, pero no siempre coincide con el horizonte del inversor.

En períodos de 20 o 30 años, los promedios funcionan. Pero en horizontes de 5 o 10 años, el punto de partida puede cambiar completamente el resultado.

Dos inversores pueden hacer lo mismo y obtener resultados muy distintos.

Uno entra después de una caída, con valuaciones bajas.

El otro entra después de una suba prolongada, con valuaciones altas.

No están jugando el mismo juego.

Y eso importa.

Cómo se resolvieron esas crisis

Incluso en estos períodos, hay un patrón.

Las crisis no se resuelven de forma inmediata, sino a través de ajustes.

Caen las valuaciones, se reorganizan los incentivos, desaparecen los modelos débiles y sobreviven los más eficientes.

Con el tiempo, vuelven a crecer las ganancias.

Y ese crecimiento termina reflejándose en los precios.

No es rápido.

No es cómodo.

Pero ocurre.

Una conclusión más completa

Todo esto no invalida la tesis anterior, pero la vuelve más completa.

Las acciones han sido el mejor activo en el largo plazo, pero no funcionan igual en todos los períodos. El contexto importa, el punto de entrada importa y no todas las empresas responden de la misma forma.

Por eso, la conclusión no puede ser simplemente “invertir y esperar”.

Tiene que ser más sofisticada.

Tiene que incorporar el contexto, el horizonte y la selección.

Porque el problema no es solo si invertir o no en acciones.

Es cómo hacerlo.

Cuándo hacerlo.

Y, sobre todo, en qué tipo de empresas.

Ahí es donde aparece la siguiente capa.

IV — El verdadero secreto: qué acciones elegir

Hasta acá, el recorrido fue bastante claro. Las acciones, en el largo plazo, han sido el mejor activo. Pero también vimos que ese resultado no es lineal, que hay décadas muy difíciles y que el contexto importa más de lo que suele parecer.

Y ahí aparece una distinción que cambia completamente la forma de invertir.

No alcanza con invertir en acciones.

Hay que elegir bien cuáles.

Porque aunque solemos hablar del mercado accionario como si fuera una sola cosa, en realidad es un conjunto enorme de empresas muy distintas entre sí. Algunas crecen, otras se estancan, muchas destruyen capital y unas pocas —muy pocas— son capaces de multiplicarlo de forma sostenida durante décadas.

Y esa diferencia es todo.

Qué son las acciones de calidad

Cuando hablamos de acciones de calidad, no estamos hablando de empresas “de moda” ni necesariamente de las más baratas. Estamos hablando de negocios extraordinarios.

Empresas que pueden crecer de forma rentable, generar flujo de caja de manera consistente y, sobre todo, reinvertir ese capital a tasas atractivas durante largos períodos de tiempo.

Ese es el punto central.

No se trata solo de ganar dinero.

Se trata de qué hace la empresa con ese dinero.

Las compañías de calidad no solo generan beneficios. Los reinvierten bien. Tienen oportunidades reales de crecimiento, operan en mercados que se expanden, poseen ventajas competitivas que las protegen y, en muchos casos, cuentan con equipos de gestión alineados con el largo plazo.

Invertir en estas empresas no es buscar un movimiento puntual.

Es participar de un proceso de creación de valor que se acumula en el tiempo.

Ahora bien, cuando uno baja este concepto a la práctica, aparecen patrones bastante claros.

Son empresas con ventajas competitivas duraderas, que les permiten sostener su rentabilidad. Tienen altos retornos sobre el capital, lo que implica que crecen de forma eficiente. Requieren relativamente poco capital para expandirse, lo que les permite generar caja de manera consistente. Asignan bien ese capital, reinvirtiendo en oportunidades rentables o devolviéndolo al accionista cuando corresponde.

Además, suelen estar posicionadas en tendencias de largo plazo y cuentan con equipos de gestión que piensan en años, no en trimestres.

No es una sola característica.

Es la combinación.

Y es esa combinación la que marca la diferencia.

Por qué generan mejores retornos

La razón por la cual estas empresas generan mejores retornos no es un misterio, pero suele subestimarse.

El retorno de una acción, en el largo plazo, depende de tres variables: el crecimiento de sus ganancias, el retorno al accionista y el cambio en la valuación.

En horizontes largos, la primera es la dominante.

Y ahí es donde las empresas de calidad hacen la diferencia.

Son compañías que logran sostener altos niveles de rentabilidad sobre el capital que reinvierten. Esto significa que cada dólar que vuelven a poner en su negocio genera más valor en el tiempo.

Cuando ese proceso se repite durante años o décadas, el efecto es exponencial.

El interés compuesto deja de ser una idea.

Se vuelve un proceso real.

Una empresa que puede reinvertir al 15% o 20% durante muchos años no solo crece. Multiplica su valor de forma sostenida.

Y eso, inevitablemente, se refleja en el precio de la acción.

La evidencia: no es teoría

Esto no es una construcción conceptual. Es algo que se observa en la práctica.

Algunas de las mejores inversiones de las últimas décadas comparten estas características. Empresas como Microsoft o Pool Corporation generaron retornos compuestos muy superiores al promedio durante largos períodos, no por azar, sino por su capacidad de crecer y reinvertir capital de forma eficiente.

Cuando uno amplía la mirada, el patrón se repite. Empresas con ventajas competitivas claras, alta rentabilidad y buena asignación de capital tienden a generar mejores resultados que el conjunto del mercado.

No es casualidad.

Es consecuencia.

No todas las acciones son iguales.

Y los datos lo confirman.

Por qué resisten mejor las crisis

Esta diferencia se vuelve más evidente en los momentos difíciles.

En contextos de inflación o crisis, no todas las empresas responden igual. Algunas ven comprimidos sus márgenes, otras pierden relevancia y muchas necesitan capital para sobrevivir.

Las empresas de calidad, en cambio, suelen tener mayor capacidad de adaptación.

Pueden trasladar precios, sostener márgenes y financiar su crecimiento internamente. No dependen tanto del crédito y operan con modelos más resilientes.

No son inmunes a las caídas.

Pero suelen caer menos.

Y recuperarse mejor.

Porque mientras otras empresas ajustan o desaparecen, estas continúan generando valor.

Y esa diferencia, con el tiempo, se acumula.

No alcanza con elegir bien

Llegados a este punto, la conclusión parece clara. Si uno quiere capturar el potencial del mercado accionario, no alcanza con estar invertido.

Hay que estar en las empresas correctas.

Pero incluso eso no es suficiente.

Porque elegir bien es solo una parte del proceso.

La otra parte —igual de importante— es cómo se construye esa inversión en el tiempo.

El punto de entrada importa. El contexto importa. La forma en que se construye una posición también importa.

No es lo mismo invertir todo en un momento puntual que hacerlo de manera gradual. No es lo mismo comprar en un pico de optimismo que construir exposición a lo largo del tiempo.

Y tampoco es lo mismo tener una buena idea… que sostenerla durante años.

Por eso, después de entender qué tipo de empresas conviene tener, aparece la siguiente capa.

Cómo invertir en ellas.

Cómo construir una estrategia que no solo sea correcta en teoría, sino que también sea sostenible en la práctica.

Porque al final, el objetivo no es solo encontrar buenas oportunidades.

Es poder mantenerlas el tiempo suficiente para que el proceso funcione.

V — Cómo construir una estrategia que puedas sostener

Después de todo lo anterior, uno podría pensar que invertir es simplemente una cuestión de entender qué hacer. Saber que las acciones rinden más, que hay períodos difíciles, que la calidad importa.

Pero en la práctica, el problema no es saber.

El problema es sostener.

Porque la mayoría de los inversores no falla por falta de información. Falla porque no logra mantener una estrategia cuando el contexto se vuelve incómodo. Cuando el mercado cae, cuando las noticias son negativas o cuando pasan años sin resultados visibles.

Y ahí es donde se pierde todo.

No en la elección.

En la conducta.

El mito del timing

Frente a esa incomodidad, aparece una tentación natural: intentar anticipar el mercado. Entrar cuando “todo está claro” y salir antes de que vengan las caídas.

El problema es que, en la práctica, eso casi nunca funciona.

Hay múltiples estudios que muestran que intentar hacer timing de mercado no solo es difícil, sino que suele empeorar los resultados. Uno de los ejemplos más claros es el análisis de “missing the best days”.

Si un inversor hubiese estado invertido en el S&P 500 durante las últimas décadas, habría capturado retornos cercanos al promedio histórico. Pero si se perdía solo los 10 mejores días del mercado en ese período, su rendimiento se reducía drásticamente. Si se perdía los 20 o 30 mejores días, el impacto era todavía mayor.

Y lo más relevante es esto: esos mejores días suelen ocurrir muy cerca de los peores.

Es decir, quien sale para evitar caídas, muchas veces también se pierde la recuperación.

Por eso, el problema del timing no es solo que es difícil de ejecutar.

Es que es estructuralmente riesgoso.

El timing no mejora el resultado.

Lo pone en riesgo.

El nivel correcto de exposición

Ahora bien, si no se trata de entrar y salir del mercado, entonces la pregunta pasa a ser otra.

Cuánto invertir.

Y acá aparece un punto clave que muchas veces se subestima: no todos los inversores deberían tener el mismo nivel de exposición a acciones.

Desde el punto de vista teórico, una cartera 100% en acciones maximiza el retorno esperado en el largo plazo. Pero como vimos en la primera parte de la carta, también implica caídas profundas y períodos prolongados de incomodidad.

Para muchos inversores, eso no es sostenible.

Y si no es sostenible, no funciona.

Por eso, en la práctica, una cartera más balanceada —por ejemplo, una combinación de acciones y activos más estables— puede terminar siendo superior, no porque rinda más en teoría, sino porque es más probable que el inversor la sostenga en el tiempo.

La mejor cartera no es la que maximiza el retorno.

Es la que podés mantener.

La herramienta clave: invertir de forma gradual

A partir de ahí, aparece una herramienta simple, pero extremadamente poderosa: invertir de forma gradual.

En lugar de intentar encontrar el “momento correcto” para entrar, el capital se va incorporando al mercado en etapas, de manera sistemática.

Esto tiene varias ventajas.

Reduce el riesgo de invertir todo en un punto alto. Suaviza la volatilidad del proceso de entrada. Y, sobre todo, mejora la experiencia del inversor.

Pero hay algo aún más importante.

Invertir de forma gradual no necesariamente mejora el retorno.

Mejora la probabilidad de que no abandones.

Y eso, en el largo plazo, vale mucho más.

Porque el mayor enemigo del inversor no es el mercado.

Es su propia reacción frente al mercado.

Reglas simples que hacen la diferencia

A esto se le puede sumar algo que, aunque parezca básico, marca una diferencia enorme: tener reglas claras.

No un sistema complejo. No modelos sofisticados.

Reglas simples.

Definir de antemano cada cuánto se revisa la cartera. Establecer criterios de rebalanceo. Determinar un horizonte de inversión. Y, sobre todo, decidir en frío cómo se va a actuar en momentos de caída.

Por ejemplo, una regla tan simple como “mi estrategia debe poder soportar una caída del 30% o 40% sin que cambie mi comportamiento” puede evitar muchos errores.

Porque elimina la necesidad de decidir en caliente.

Y en inversión, muchas veces, no decidir es una ventaja.

Un marco simple para invertir mejor

Si uno tuviera que resumir todo esto en un marco simple, podría pensarlo de la siguiente manera.

Primero, definir un nivel de exposición a acciones que sea coherente con la tolerancia real al riesgo, no con la teórica.

Segundo, enfocarse en empresas de calidad, con capacidad de crecer y generar valor en el tiempo.

Tercero, construir la posición de forma gradual, en lugar de depender de un momento puntual.

Cuarto, establecer reglas claras que eviten decisiones impulsivas.

No es complejo.

Pero requiere disciplina.

Porque, al final, invertir bien no es una cuestión de inteligencia ni de acceso a información.

Es una cuestión de comportamiento.

Los datos están disponibles.

Las estrategias son conocidas.

Las oportunidades existen.

Lo que marca la diferencia es la capacidad de sostener una forma de invertir cuando deja de ser cómoda.

Porque el mercado no premia al que más sabe.

Premia al que logra mantenerse.

Y en un proceso que puede durar décadas, esa es la única ventaja que realmente importa.

¡Buenas inversiones!

Fede Tessore