El mercado está mirando los números equivocados. Eso abre una oportunidad que no todos ven.

Carta # 6

Por Fede Tessore

Se vienen días de viaje…

El fin de semana pasado estuve en San Martín de los Andes, en Neuquén.

Un lugar increíble. La Patagonia argentina tiene algo difícil de explicar: paisajes imponentes, aire limpio, silencio. Todo invita a bajar un cambio.

Fui con mi hija Máxima, de 11 años, en un viaje que, en mi caso, tenía algo especial.

Era el que me faltaba hacer con ella.

Después de haber tenido experiencias similares con mis otros hijos, este era el momento de compartirlo con la más chica. Y, como suele pasar, uno se da cuenta de estas cosas cuando el tiempo ya empezó a correr.

La pasamos muy bien.

Ahora sigo viaje, pero esta vez con toda la familia. Unos días por el norte, entre Tucumán, Tafí del Valle y Cafayate.

Son días distintos.

Días para salir del ritmo habitual.

Para tomar distancia.

Y, muchas veces, para pensar mejor.

Porque cuando uno baja la velocidad, empieza a ver cosas que en el día a día pasan desapercibidas.

Y algo parecido ocurre en el mundo de las inversiones…

Existe un tipo de empresa que, en teoría, todos los inversores quieren tener.

Empresas que crecen, ganan escala y se vuelven cada vez más dominantes.

Son las que, con el tiempo, explican gran parte de los retornos del mercado.

El problema es que no se ven así… cuando están en pleno proceso de construcción.

De hecho, muchas veces ocurre lo contrario.

Los márgenes caen.

Los resultados decepcionan.

Y el mercado empieza a dudar.

Ahí es donde aparece el error.

Porque lo que parece debilidad… muchas veces es inversión.

Y lo que parece un problema… es exactamente lo que permite construir una ventaja duradera.

Eso es lo que creo que está pasando hoy con Mercado Libre.

En esta carta quiero bajar esa idea a un caso concreto.

No para analizar un trimestre.

Sino para entender algo más importante:

Cómo se ve, en la práctica, una empresa extraordinaria.

Y, sobre todo, dónde suele equivocarse el mercado al evaluarla.

Porque el punto incómodo —pero clave— es este:

Una gran empresa no siempre es una gran inversión.

Y muchas veces, la diferencia está en cómo se interpreta lo que está pasando en el presente.

Con eso en mente, vayamos al punto de partida.

I – El mercado vio un problema. Yo veo otra cosa

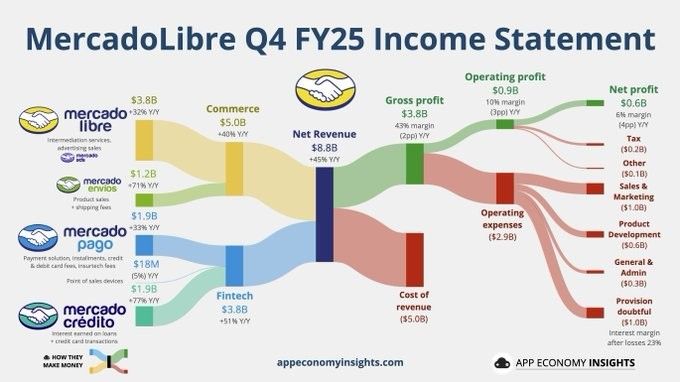

Cuando Mercado Libre presentó sus resultados el 24 de febrero de 2026, pasó algo bastante predecible.

El mercado miró el margen…

y en cuestión de días la acción llegó a caer cerca de un 10%.

Las explicaciones también fueron las de siempre.

Y ahí es donde, en mi opinión, empieza el error.

Porque lo que el mercado vio… no es necesariamente lo que estaba pasando.

Lo que el mercado castigó

El margen operativo bajó a 10,1%.

La utilidad por acción (EPS, es decir, la ganancia por cada acción de la empresa) quedó por debajo de lo esperado.

Y la utilidad neta fue de USD 559 millones.

Eso alcanzó para que muchos concluyeran que algo se había deteriorado.

En el gráfico que acompaña esta sección se ve con claridad el contraste entre lo que esperaba el mercado y lo que realmente ocurrió en las métricas más importantes.

Antes de seguir, vale la pena aclarar rápidamente algunas métricas clave que aparecen en el reporte.

- El GMV (Gross Merchandise Volume) mide el volumen total de ventas dentro de la plataforma. Es, en otras palabras, el tamaño del comercio que pasa por Mercado Libre.

- El TPV (Total Payment Volume) mide el volumen total de pagos procesados por Mercado Pago, incluyendo tanto el marketplace como pagos fuera de la plataforma.

Son dos indicadores clave porque muestran algo más importante que las ganancias del trimestre: el crecimiento real del ecosistema.

Lo que el cuadro muestra de verdad

Si mirás el cuadro con un poco más de detenimiento, aparece algo mucho más interesante que un simple “superó” o “no alcanzó”.

Porque lo que muestra, en realidad, son dos historias completamente distintas.

Por un lado, todo lo que tiene que ver con el crecimiento del negocio sorprende al alza:

- Los ingresos crecieron 45% interanual, alcanzando casi USD 8.800 millones en el trimestre.

- El volumen de pagos (TPV) subió más de 40%.

- El volumen de comercio (GMV) creció cerca de 37%.

- Y la cantidad de compradores únicos superó los 80 millones, con un aumento del 24%.

Pero además hay algo todavía más potente.

Ese crecimiento no viene de un solo motor. Es un crecimiento amplio, donde varias partes del negocio están funcionando al mismo tiempo.

Los usuarios activos del negocio fintech siguen creciendo fuerte.

La frecuencia de compra aumenta.

Y la cantidad de productos por usuario también.

Es decir: más usuarios, más transacciones, más frecuencia.

Todo lo que define a un negocio que está ganando escala… está funcionando.

Pero, al mismo tiempo, aparece la otra cara.

- El margen operativo baja.

- La utilidad cae.

- La ganancia por acción decepciona.

Y ahí es donde el mercado se queda.

Se queda con esa segunda historia.

La más visible.

La más fácil de explicar.

Pero no necesariamente la más importante.

El problema no es el trimestre. Es cómo se lo está leyendo

La pregunta entonces no es si hubo un problema.

La pregunta es si estamos mirando el lugar correcto.

Porque cuando uno se corre un poco del resultado contable de corto plazo, lo que aparece es otra cosa.

Mercado Libre hoy no está tratando de maximizar su rentabilidad.

Está tratando de maximizar su posición dominante en América Latina.

Y eso cambia completamente la lectura.

Lo que la empresa está haciendo (y por qué no se ve en los números)

Y eso implica decisiones que, en el corto plazo, no siempre lucen bien.

Por ejemplo, la compañía bajó el umbral de envío gratis en Brasil para acelerar el crecimiento, aumentar la frecuencia de compra y mejorar la retención de usuarios.

Eso presiona los márgenes hoy.

Pero al mismo tiempo está generando más volumen, más hábito y más escala.

En paralelo, la empresa está invirtiendo fuerte en logística, expandiendo su red propia y absorbiendo un crecimiento muy significativo en el volumen de envíos.

Y también está creciendo agresivamente en crédito y en el negocio fintech, ampliando su alcance dentro de una región donde millones de personas todavía están subatendidas por el sistema financiero.

Todo eso tiene un efecto inmediato.

Presiona la rentabilidad.

Pero fortalece el negocio.

De hecho, la propia compañía fue bastante clara en este punto: las inversiones estratégicas explican entre 5 y 6 puntos porcentuales de presión en el margen operativo.

Dicho de otra manera: si Mercado Libre decidiera frenar estas inversiones, los márgenes serían bastante más altos hoy.

Pero probablemente el negocio sería más débil mañana.

Y esto no es algo nuevo.

En 2017, la compañía hizo algo muy parecido cuando impulsó agresivamente el envío gratis. En ese momento, los márgenes se deterioraron y el mercado reaccionó mal.

Pero esa inversión terminó siendo la base de la infraestructura que hoy le da una ventaja competitiva muy difícil de replicar en la región.

Lo que en ese momento parecía un error… terminó siendo una de las mejores decisiones estratégicas de la compañía.

Hoy estamos viendo algo bastante similar.

La empresa está reinvirtiendo, expandiendo su ecosistema y construyendo ventajas que no se ven completamente en el resultado de un trimestre.

Y eso es justamente lo que el mercado suele subestimar.

Porque el mercado, en general, es muy bueno para medir el presente.

Pero no siempre es bueno para interpretar el futuro.

Dicho eso, tampoco se trata de ignorar completamente las señales de alerta.

Hay un frente que merece seguimiento, y es el negocio de crédito. La cartera está creciendo fuerte y algunas métricas vinculadas al riesgo obligan a mirar con atención su evolución.

No es un problema hoy.

Pero es una variable importante hacia adelante.

Más allá de eso, cuando uno vuelve a mirar el cuadro completo, la conclusión es bastante clara.

El negocio operativo está funcionando muy bien.

La escala sigue creciendo.

El ecosistema se fortalece.

Y la compañía está haciendo exactamente lo que haría cualquier empresa que quiere liderar su mercado durante los próximos diez años:

invertir hoy para capturar el futuro.

II — Qué es Mercado Libre realmente

Hay una forma rápida de describir a Mercado Libre.

Y es también la forma equivocada.

Decir que es una empresa de e-commerce.

Es una simplificación cómoda. Pero hoy ya no alcanza.

Porque si uno se queda con esa etiqueta, no entiende lo que realmente está pasando.

Y si no entiende lo que está pasando, es muy difícil entender cuánto puede valer este negocio en el futuro.

Para empezar a verlo distinto, conviene hacer un ejercicio simple.

Mirar cómo gana dinero.

Este gráfico muestra algo que, a mi entender, es central.

Mercado Libre ya no es un negocio.

Es un sistema.

Por un lado está el comercio, que sigue siendo enorme y creciendo fuerte.

Pero por otro lado —y cada vez con más peso— aparece el negocio fintech: pagos, billetera, crédito e inversiones.

Dos motores.

Pero lo más importante no es que existan dos negocios.

Es cómo interactúan entre sí.

Cada usuario que compra termina usando Mercado Pago.

Cada transacción genera datos.

Y esos datos permiten ofrecer crédito.

Y ese crédito vuelve a impulsar el consumo dentro del ecosistema.

Es un círculo.

Y cuanto más crece, más difícil es de replicar.

Por eso, analizar Mercado Libre como un simple marketplace es quedarse en la superficie.

Esto no es solo e-commerce.

Es comercio, más pagos, más crédito… todo integrado.

Y operando en una región donde todavía hay muchísimo por crecer.

En América Latina, la penetración del e-commerce es aproximadamente la mitad que en Estados Unidos o China.

Y en muchos países, menos del 50% de la población tiene acceso a crédito formal.

Eso no es un problema.

Es una oportunidad.

Porque significa que gran parte del mercado todavía no está capturado.

Y Mercado Libre está construyendo la infraestructura para capturarlo.

No solo vendiendo productos.

Sino moviendo dinero, otorgando crédito, resolviendo logística y acumulando datos.

Esto último es clave.

Porque en este tipo de negocios, el dato no es un subproducto.

Es el activo central.

Cuanto más usan la plataforma los usuarios, más información genera la compañía.

Y esa información le permite tomar mejores decisiones que cualquier competidor.

A quién prestarle.

A qué tasa.

Qué mostrar.

Cómo optimizar.

Eso es lo que transforma a un negocio bueno en uno extraordinario.

Y explica por qué, cuando estas plataformas alcanzan escala, se vuelven tan difíciles de competir.

Por eso, antes de avanzar, vale la pena dejar algo claro.

Mercado Libre no es una empresa de e-commerce.

Es una de las plataformas económicas más importantes de América Latina.

Y probablemente, una de las mejores formas de capturar el crecimiento estructural de la región en los próximos años.

Ahora bien.

Entender qué es una empresa es solo el primer paso.

La siguiente pregunta es otra.

¿Es este realmente un negocio de calidad?

III — Por qué puede ser una acción de calidad

Hasta acá vimos algo importante: Mercado Libre no es solo una empresa de e-commerce. Es un ecosistema.

Pero eso no alcanza.

Porque no todo ecosistema es una buena inversión.

Las empresas que realmente multiplican capital tienen algo en común: cumplen varias condiciones al mismo tiempo. Por eso tiene sentido bajarlo a un marco más concreto.

Aplicando el Sistema de las 9 Palancas, la pregunta es simple: ¿Mercado Libre es una empresa de calidad… o no?

Ventaja competitiva (Moat)

Una empresa de calidad necesita una ventaja estructural difícil de replicar.

En Mercado Libre esa ventaja está en los efectos de red: los vendedores van donde están los compradores, y los compradores donde hay más oferta. Ese círculo se retroalimenta y crea una barrera muy difícil de romper.

Pero no es solo digital. También es físico.

La red logística propia, que ya entrega más del 90% de los envíos, mejora la experiencia y reduce costos. A eso se suma Mercado Pago, que amplía el ecosistema hacia el mundo financiero.

No es una ventaja. Son varias que se potencian.

Y eso se ve en los números: el margen bruto ronda el 50% y el retorno sobre el capital invertido (ROIC), que mide qué tan eficiente es la empresa generando ganancias con su capital, está cerca del 15%, cumpliendo estándares de calidad.

Puntaje: 9/10

Calidad del management

Este es uno de los factores más subestimados.

Un buen management prioriza el largo plazo, reinvierte cuando otros ajustan y mantiene consistencia en su estrategia.

Mercado Libre lleva años haciendo exactamente eso.

Hoy está sacrificando entre 5 y 6 puntos de margen operativo para seguir invirtiendo. Lo hizo antes con logística. Lo hace ahora con crédito y fintech.

No es error.

Es decisión.

Marcos Galperin mantiene cerca del 7% de la compañía, lo que alinea intereses de forma clara. Pero más allá de eso, el equipo se destaca por su capacidad de ejecución: velocidad, disciplina y consistencia.

En negocios como este, la diferencia suele estar ahí.

Puntaje: 9/10

Modelo de negocio (escalabilidad)

Un negocio de calidad no solo crece. Escala.

En Mercado Libre, el volumen logístico crece fuerte mientras los costos por envío bajan en mercados clave. Es decir, más volumen con mayor eficiencia.

Además, tiene múltiples motores de crecimiento: comercio, fintech y publicidad.

No depende de un solo negocio.

Eso lo vuelve más robusto.

Puntaje: 9/10

Intensidad de capital

Las mejores empresas pueden crecer sin reinvertir grandes cantidades de capital.

Mercado Libre, en términos estructurales, cumple con eso: la inversión representa cerca del 4% de las ventas y alrededor del 10% del flujo de caja operativo.

Aunque en los últimos años el CAPEX creció fuerte, la diferencia es clave: no se usa para sostener el negocio, sino para expandirlo.

Logística, centros de distribución, tecnología.

No es ineficiencia.

Es inversión estratégica.

Puntaje: 8/10

Asignación de capital

Una empresa de calidad no solo genera dinero. Lo asigna bien.

Mercado Libre muestra buenos niveles de retorno: el ROIC ronda el 15% y el ROE (retorno sobre el patrimonio, que mide cuánto gana la empresa en relación al capital de sus accionistas) supera el 50%.

Además, lo demuestra en la práctica.

La compañía viene expandiendo su negocio —logística, fintech, crédito— sin deteriorar estructuralmente su rentabilidad.

El negocio de crédito, por ejemplo, mantiene márgenes cercanos al 23%.

El problema no es el retorno.

Es la volatilidad de corto plazo.

Puntaje: 8/10

Rentabilidad

Una empresa de calidad tiene que ser rentable.

Mercado Libre cumple, aunque hoy con presión por inversión.

El margen bruto ronda el 50%, el margen operativo cerca del 10% y el negocio genera flujo de caja libre positivo.

Lo más importante está en la caja.

La empresa genera más efectivo del que muestran sus ganancias contables, lo que refleja un uso muy eficiente del capital de trabajo.

Y todo esto ocurre mientras sigue invirtiendo.

La rentabilidad actual no es el techo.

Es un piso temporal.

Puntaje: 8/10

Crecimiento

El crecimiento es el motor del retorno.

Pero lo importante es la consistencia.

Mercado Libre lleva 28 trimestres creciendo más de 30%, con ingresos subiendo cerca del 45% anual.

Además, sigue expandiéndose fuerte en crédito y fintech.

Esto no es normal.

Menos aún para una empresa de este tamaño.

Puntaje: 10/10

Resiliencia

Las mejores empresas no solo crecen.

Resisten.

Y en América Latina, eso es clave.

Mercado Libre atravesó inflación, devaluaciones y crisis… y salió más fuerte.

Además, tiene un balance sólido: baja deuda en relación a su generación de caja y alta capacidad para cubrir intereses.

No depende del mercado para sobrevivir.

Puntaje: 9/10

Valuación (anticipo)

Este es el punto incómodo.

Porque el retorno depende del precio.

En los últimos años, el negocio creció con fuerza.

Pero la acción… casi no.

Eso no habla de la empresa.

Habla de la valuación inicial.

Puntaje: 7/10

Resultado general

Si uno junta todo, el promedio da 8.4 sobre 10.

Conclusión

Pocas empresas llegan a este nivel.

Muy pocas.

Mercado Libre cumple con casi todos los criterios de calidad.

Y eso nos deja frente a una situación interesante.

Una gran empresa… cuyo comportamiento en bolsa no lo refleja.

Y ahí aparece la verdadera pregunta:

¿Puede una gran empresa ser, durante años, una mala inversión?

IV — El punto incómodo: una gran empresa no siempre es una gran acción

Hasta acá, todo parece claro.

Mercado Libre es una empresa extraordinaria. Crece, reinvierte, domina su mercado y tiene una oportunidad enorme en América Latina.

Si uno se queda solo con eso, la conclusión parecería obvia.

Es una gran inversión.

Pero hay un problema.

Uno que muchos inversores pasan por alto.

Una gran empresa no siempre es una gran acción.

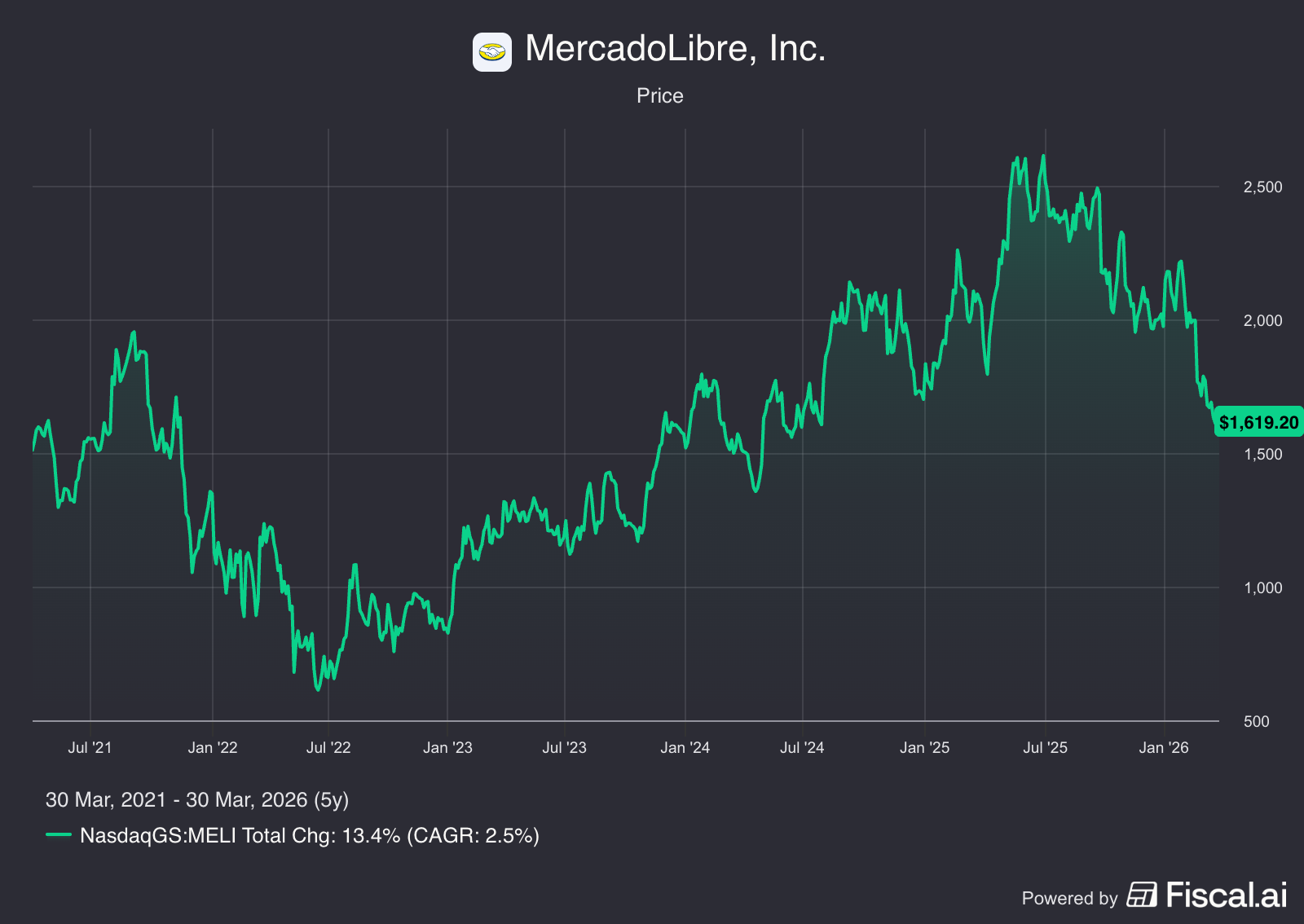

Cuando lo bajás a datos, el punto se vuelve evidente.

Hace cinco años, Mercado Libre cotizaba entre USD 1.600 y 1.900 por acción.

Hoy, después de un crecimiento muy fuerte del negocio, sigue en niveles parecidos.

Pero en el medio pasó esto:

El volumen de comercio se triplicó.

Los ingresos escalaron hasta casi USD 30.000 millones anuales.

El negocio fintech superó los 77 millones de usuarios.

Y la cartera de crédito creció hasta USD 12.500 millones.

Incluso el flujo de caja libre ya supera los USD 1.400 millones por año.

El negocio avanzó con mucha fuerza.

El precio… casi no.

La empresa mejoró en casi todas las dimensiones relevantes.

Pero la acción no acompañó.

¿Cómo puede pasar algo así?

La respuesta es incómoda, pero central.

Cuando comprás una acción, no estás comprando el presente.

Estás comprando expectativas.

Si esas expectativas son razonables, el crecimiento del negocio se transforma en retorno.

Pero cuando son demasiado altas, incluso un desempeño excelente puede no alcanzar.

Eso fue lo que pasó entre 2020 y 2021.

En ese momento, Mercado Libre no era solo una gran empresa.

Era una historia perfecta.

E-commerce creciendo, fintech expandiéndose, América Latina digitalizándose y una pandemia acelerando todo.

El mercado no estaba comprando resultados.

Estaba comprando un futuro casi perfecto.

Y lo estaba pagando como si ya estuviera asegurado.

Eso se reflejó en la valuación.

La compañía llegó a cotizar cerca de 10 veces ventas.

Hoy está más cerca de 3,5 a 4 veces.

El negocio creció.

Pero el múltiplo cayó.

Y esa combinación explica gran parte del resultado.

Una forma simple de verlo es esta.

Es como pagar por un jugador joven como si ya fuera Messi.

Con el tiempo mejora, se convierte en uno de los mejores…

pero no alcanza.

No porque haya fallado.

Sino porque el precio inicial era demasiado exigente.

En inversión, esto pasa todo el tiempo.

Y es uno de los errores más caros.

Porque el retorno no depende solo de que la empresa crezca.

Depende también de cuánto pagás.

Volviendo al presente, Mercado Libre vuelve a plantear una situación interesante.

Los fundamentos siguen siendo muy sólidos: crecimiento alto, expansión del ecosistema y una oportunidad estructural clara.

Pero el foco del mercado está en otro lado.

En los márgenes, en el crecimiento del crédito y en algunas señales dentro de ese negocio.

Por ejemplo, el margen financiero después de pérdidas —lo que realmente gana la empresa prestando dinero— cayó unos 4 puntos porcentuales, hasta el 23%.

Sigue siendo alto.

Pero la tendencia genera dudas.

Y ahí es donde el mercado se queda.

Esa tensión entre largo plazo y corto plazo es la que genera ruido.

Y muchas veces, también oportunidades.

Pero no alcanza con detectar ese desajuste.

También importa desde dónde partís.

Porque incluso cuando el mercado se equivoca, el precio sigue siendo clave.

Y ahí aparece la pregunta más importante de toda la carta.

No si Mercado Libre es una gran empresa.

Eso ya parece claro.

La pregunta es otra.

Cuánto vale hoy.

Y si, desde este punto, puede transformarse en una gran inversión.

V — Cuánto vale Mercado Libre hoy

Después de entender el negocio, aparece la pregunta más importante.

No si la empresa es buena.

Sino cuánto vale hoy.

Porque ahí es donde se define si una inversión termina siendo extraordinaria… o simplemente correcta.

Para responder esto, uso tres enfoques simples. Ninguno es perfecto por sí solo, pero juntos dan una buena aproximación.

1. Múltiplos: lo que el mercado pagó… y lo que paga hoy

El primer paso es el más directo.

Comparar la valuación actual contra su historia.

Hoy, Mercado Libre cotiza a aproximadamente 38 veces sus ganancias futuras (es decir, el precio actual comparado contra las ganancias esperadas del próximo año).

A primera vista, parece caro.

Pero el contexto importa.

Durante 2020 y 2021, la compañía llegó a cotizar con múltiplos completamente fuera de escala. El promedio histórico da cerca de 370x, pero está distorsionado porque en esos años las ganancias eran casi nulas.

Si uno mira desde 2022 en adelante, el promedio baja a la zona de 60–65x.

Hoy está por debajo de ese nivel.

Además, hay otro dato importante.

Si proyectamos resultados, el múltiplo implícito a futuro baja aún más. A estimaciones de 2027, la compañía estaría cotizando cerca de 27x ganancias.

Es decir:

• el múltiplo actual parece alto

• pero el múltiplo futuro empieza a ser razonable

No es una acción barata.

Pero tampoco es la exageración que fue en otros momentos.

2. Retorno esperado

El segundo enfoque busca responder una pregunta más útil:

Si compro hoy… ¿qué retorno puedo esperar?

En el largo plazo, el retorno de una acción depende de tres cosas:

• cuánto crecen las ganancias

• si paga dividendos

• y qué pasa con la valuación

Con eso en mente, armamos un escenario razonable:

• crecimiento de ganancias: 15% anual

• dividendos: 0%

• el múltiplo baja con el tiempo

¿Por qué asumir que baja?

Porque hoy el mercado todavía paga un precio exigente, y es razonable suponer que en el tiempo se normalice.

Con estos supuestos, el retorno esperado da aproximadamente entre 11% y 12% anual.

No es espectacular.

Pero es sólido.

Y sobre todo, consistente con una empresa de calidad.

Además, este cálculo es conservador.

Si el múltiplo se mantiene —o incluso sube— el retorno puede ser mayor.

Si el crecimiento se desacelera, puede ser menor.

Pero el orden de magnitud es ese.

Y eso ya nos da una buena referencia.

3. Qué crecimiento ya está incorporado en el precio

Este es, para mí, el punto más importante.

Porque cambia la pregunta.

En lugar de preguntarnos cuánto puede crecer la empresa, la pregunta pasa a ser otra:

¿Qué crecimiento necesita para justificar el precio de hoy?

Hay una forma simple de verlo.

Partimos del precio actual y calculamos qué crecimiento de ganancias está implícito en ese precio, asumiendo un retorno razonable como inversor.

Con la acción en torno a USD 1.700, el mercado está descontando que Mercado Libre va a crecer aproximadamente entre 15% y 16% anual durante los próximos 10 años.

No es una proyección.

Es lo que el precio ya está diciendo.

Y ese número es clave.

Porque ahora la discusión cambia.

No es si la empresa es buena.

Es si ese crecimiento es razonable.

Para ponerlo en contexto:

Hoy está creciendo al 40–45%.

El e-commerce en la región todavía tiene mucho por desarrollarse.

El negocio fintech sigue expandiéndose fuerte.

Y el crédito parte de una base todavía baja.

Es decir, el punto de partida es sólido.

Ahora bien, sostener 15% anual durante una década no es trivial.

Requiere ejecución.

Pero tampoco es un escenario extremo.

Y ahí está lo interesante.

Hoy el mercado ya no está exigiendo una historia perfecta.

Está exigiendo una historia muy buena.

Y en empresas de esta calidad, esa diferencia es enorme.

Porque cuando baja la exigencia…

sube el margen de error.

Y cuando sube el margen de error…

mejora la inversión.

VI — Entonces, ¿qué hacemos con una empresa así?

Después de todo este recorrido, la tentación es simplificar.

Decir “es una gran empresa” y comprar.

O decir “no está barata” y esperar.

Pero la realidad es otra.

Mercado Libre no es una acción obvia.

Es una empresa de máxima calidad, con un crecimiento muy fuerte y una oportunidad enorme por delante.

Y, al mismo tiempo, es una acción que nunca va a parecer “barata” en los términos tradicionales.

Porque las empresas realmente buenas casi nunca lo están.

Lo que sí cambió es el punto de entrada.

Hoy ya no estamos en un escenario donde el mercado paga por perfección absoluta.

Hoy estamos en un escenario donde la valuación es exigente… pero razonable.

Y eso, en una empresa de esta calidad, hace una diferencia enorme.

En mi caso, hace algunos meses tomé una decisión.

Empecé a construir una posición.

No de golpe.

No como una apuesta táctica.

Sino de forma gradual.

Con la idea de acumular una empresa que quiero tener en cartera durante muchos años.

¿Por qué?

Porque cuando junto todo —el negocio, la oportunidad, la escala y la ejecución— la conclusión es bastante clara.

Mercado Libre es una de las mejores compañías de América Latina.

Y probablemente una de las mejores plataformas de crecimiento en el mundo emergente.

Pero hay algo más.

Algo que no siempre aparece en los números.

Y es la calidad del management.

Tuve la oportunidad de interactuar con el equipo en varias ocasiones.

Y la sensación es siempre la misma:

Velocidad.

Disciplina.

Claridad.

No es solo talento.

Es cultura.

Y eso, en el largo plazo, hace una diferencia enorme.

Porque los modelos se ajustan.

Los múltiplos cambian.

Pero la calidad del equipo es lo que termina definiendo el resultado.

Por eso, mi conclusión es simple.

No creo que Mercado Libre sea una acción barata.

Pero sí creo que, a estos niveles, es una muy buena oportunidad de inversión a largo plazo.

Probablemente no sea el punto perfecto.

Pero en este tipo de empresas, el punto perfecto casi nunca existe.

Lo que existe es la posibilidad de entrar en un negocio excepcional…

a una valuación razonable.

Y después hacer lo más difícil.

Sostener.

Porque si algo aprendí en estos años es que las mejores inversiones no son las que parecen más obvias al principio.

Son las que lográs mantener.

Las que acumulás cuando hay dudas.

Las que dejás correr cuando el mercado mira para otro lado.

Mercado Libre, para mí, entra en esa categoría.

Por eso, más que buscar el momento exacto…

prefiero estar en las empresas correctas.

Buenas inversiones,

Fede Tessore