El sistema que uso para filtrar el ruido del mercado y encontrar las mejores oportunidades — con ejemplos reales.

Carta # 11

Nicaragua, 7 de mayo de 2026

Por Fede Tessore

Escribo esta carta desde Nicaragua.

Estoy acá por la convención anual de Agora Companies, mis socios de Estados Unidos y el mayor grupo editorial financiero del mundo, con operaciones en decenas de países. Cada año nos juntamos inversores, editores y analistas de distintas partes del planeta para hacer lo que más nos gusta: intercambiar ideas, debatir tendencias y pensar en voz alta hacia dónde va el capital global.

Esta semana estuve charlando con Jules Bonner, presidente de Agora y mi socio en Inversor Global. La relación con la familia Bonner viene de lejos: conocí a su padre, Bill, en 2008, y desde ese momento construimos juntos lo que hoy es Inversor Global. Jules creció dentro de ese mundo y hoy lidera la empresa con una visión y una red de contactos que abarca literalmente todos los continentes.

En estas reuniones, Jules y yo solemos terminar hablando de lo mismo que discutimos con cualquier inversor inteligente en cualquier parte del mundo: cómo tomar mejores decisiones con el capital que uno tiene.

Esta vez, en el medio de una conversación sobre mercados, Jules tiró una frase que me resonó de inmediato: “Lo curioso es que la mayoría de los inversores que conozco, en cualquier país, cometen exactamente el mismo error. No es falta de información. Es falta de proceso.”

Me reí, porque es exactamente lo mismo que yo vengo escribiendo en estas cartas desde hace meses. En la carta #5 escribí que invertir bien no es una cuestión de inteligencia sino de comportamiento. En la carta #8 escribí que el problema del inversor no está en lo que sabe, sino en lo que hace con eso que sabe. Cuando dos personas que trabajan en lados distintos del mundo llegan a la misma conclusión por caminos distintos, algo de verdad hay ahí.

Y esa verdad es el punto de partida de esta carta.

En la carta anterior les conté por qué algunos países crecen y otros no. La respuesta tenía que ver con las instituciones, las reglas del juego y la capacidad de sostenerlas en el tiempo. Hoy vamos a hablar de algo parecido, pero a nivel personal: cómo construir las reglas del juego para tus propias inversiones. Porque así como un país necesita instituciones sólidas para crecer, un inversor necesita un proceso sólido para no destruir su propio capital con decisiones impulsivas.

En la carta #8 prometí que íbamos a llevar eso a la práctica. Hoy cumplo esa promesa.

I — El error que cometí cuando empecé a invertir

Tenía veintipico de años, acababa de empezar a trabajar en finanzas, y creía que la clave para ganar en el mercado era estar bien informado. Leía todo lo que podía: diarios, reportes, análisis de bancos de inversión. Seguía cada noticia. Escuchaba a los mejores analistas.

Un día vi que las acciones de una empresa tecnológica habían caído 20% en una sola semana. Los analistas decían que era exagerado, que los fundamentos seguían siendo sólidos, que era una oportunidad clara. Me convenció. Compré.

Siguió cayendo. Me asusté. Vendí con pérdida.

Meses después, sin que yo la hubiera seguido, esa acción recuperó todo y subió otro 40%.

¿Qué había fallado? No la información. Yo tenía exactamente la misma información que todos. Lo que falló fue el proceso. No tenía reglas claras para decidir. Actuaba por intuición, por entusiasmo, por miedo. Y en los mercados, esa es una receta bastante consistente para perder dinero.

Años después fui entendiendo que el gran secreto no es saber más. Es tener un proceso que funcione incluso cuando tus emociones te dicen que hagas lo contrario. El Twin Momentum es justamente eso: un proceso.

Pensalo así: un buen médico no diagnostica solo con intuición. Usa protocolos. Analiza síntomas, hace estudios, compara con datos históricos. Un sistema de inversión funciona igual: criterios claros, objetivos y repetibles, que no cambian según el humor del día.

II — Los tres filtros del sistema

Una de las ventajas concretas de trabajar con Agora y tener acceso a su red internacional es exactamente esta: llegar a estrategias que no circulan en los medios masivos ni en los grupos de WhatsApp de inversores. Jules y yo hablamos de varias de ellas durante la convención, y una de las que más me interesa compartirte — porque la vengo siguiendo de cerca y tiene resultados que hablan por sí solos — es la que en la carta #8 llamé Twin Momentum.

La estrategia fue desarrollada por Dashan Huang, investigador de la Universidad de Singapur, y la idea central es tan simple como poderosa: combinar dos tipos de señales que por separado ya funcionan bien, pero que juntas se potencian. Por un lado, empresas cuyos fundamentos están mejorando. Por el otro, acciones cuyo precio ya lo está reflejando en el mercado. Cuando las dos señales coinciden, el sistema identifica una oportunidad.

Los números que mostré en la carta #8 son difíciles de ignorar: USD 100.000 invertidos en 2008 siguiendo ese sistema se convirtieron en USD 2.750.000 hoy. Casi cuatro veces más que el S&P 500. No es magia. Es proceso. Pero en esa carta me quedé en la teoría. Hoy bajo a los casos concretos, con empresas reales y números al 5 de mayo de 2026.

El sistema tiene tres pasos. Los explico de forma simple porque lo más importante es que entiendas la lógica detrás de cada uno. Si la lógica tiene sentido, es mucho más fácil sostener el proceso cuando el mercado se complica.

Filtro 1 — ¿La empresa está mejorando por dentro?

El primer filtro busca empresas cuyo negocio esté mejorando de forma real y medible. No importa si el CEO hace buenas entrevistas. No importa si la industria está de moda en los titulares. Lo que importa son los números concretos: crecimiento de ganancias, retorno sobre el patrimonio (ROE), retorno sobre activos (ROA), rentabilidad operativa, generación de caja, eficiencia en el uso de activos y política de distribución al accionista.

El sistema toma estas siete variables, las combina en un puntaje único y selecciona solo las empresas que están en el top 20% del universo analizado. Es decir, de cada 100 empresas, solo 20 pasan este primer filtro. Porque cuando una empresa mejora sus fundamentos de forma consistente, tarde o temprano el mercado lo va a reconocer en el precio.

Filtro 2 — ¿El mercado ya lo está notando?

No alcanza con que la empresa esté mejorando por dentro. También necesitamos que el precio de la acción ya esté subiendo. Si una empresa mejora pero el mercado todavía no lo vio, podemos estar meses o incluso años esperando con el capital inmovilizado.

Pero el sistema no mira simplemente si la acción subió hoy o esta semana. Eso sería ruido puro. Mira el retorno de los últimos 12 meses, excluyendo el último mes. El detalle de excluir el último mes no es arbitrario: hay décadas de investigación académica que muestran que el momentum de precios tiende a persistir en el mediano plazo, pero a revertir en el muy corto plazo. Excluir el último mes evita comprar acciones que acaban de tener un pico puntual y están a punto de corregir.

Dicho en simple: el sistema busca empresas que mejoran sus números internos Y cuya acción ya viene subiendo de forma sostenida. Las dos cosas juntas. No una sola. Esa combinación es lo que lo hace poderoso.

Filtro 3 — El ranking final

Una vez que las empresas pasaron los dos filtros anteriores, el sistema las combina en un ranking final. Y acá se vuelve muy exigente: solo el top 5% del universo total califica para entrar a la cartera. Si el sistema analiza 3.000 empresas, la cartera final tiene aproximadamente 150.

La cartera se rebalancea mensualmente. Eso significa que cada mes el sistema vuelve a correr los números, y las empresas que ya no cumplen los criterios salen, mientras entran las nuevas que sí los cumplen. No hay ego en ese proceso. Una acción que estuvo seis meses en la cartera y ya no pasa los filtros, sale. Sin nostalgia. Sin negociación.

III — Dos empresas reales que hoy pasan los tres filtros

Basta de teoría. Vamos a los hechos. Te voy a mostrar dos empresas que hoy están en la cartera del sistema, con sus datos reales al 5 de mayo de 2026, y voy a explicar por qué el sistema las eligió.

Aclaración importante: esto no es una recomendación de compra. Es una demostración del proceso. Los mercados son inciertos y el pasado no garantiza resultados futuros.

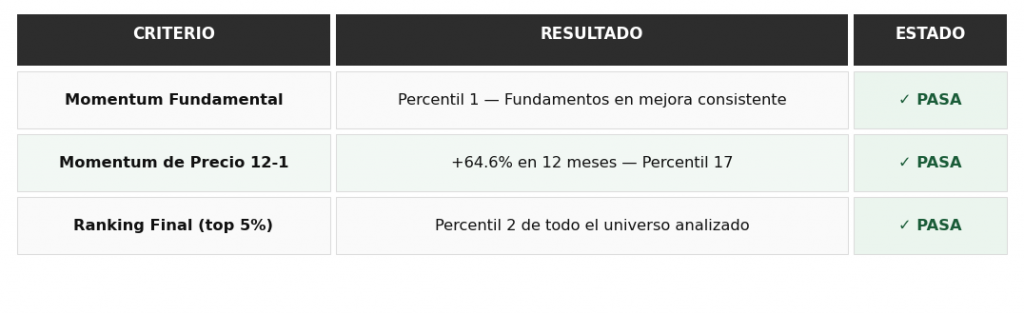

Oshkosh Corporation (OSK) — La empresa “aburrida” que el sistema detectó antes que el mercado

Oshkosh Corporation no es una empresa que vas a ver en los titulares de tecnología. Fabrica vehículos especializados: plataformas de elevación para la construcción, camiones de bomberos, equipos para el ejército de Estados Unidos, y también tiene una división de recolección de residuos. No es glamoroso. Pero si mirás sus números, la historia es diferente.

Percentil 1 en Momentum Fundamental significa que, de cada 100 empresas analizadas, Oshkosh tiene mejores fundamentos que 99. Su ROE es del 14.9%, su retorno sobre capital tangible del 18.8%, y sus ganancias crecieron un 96% en el largo plazo con una deuda muy baja. Percentil 17 en Momentum de Precio significa que en los últimos 12 meses su acción subió 64.6%, superando al 83% de las empresas del universo.

El sistema la incorporó el 1 de enero de 2026 a $132,22. Hoy cotiza a $153,27. En cuatro meses, +15.92%. No es el retorno más espectacular de la lista. Pero es exactamente el tipo de movimiento que el sistema está diseñado para capturar: una empresa que mejoró sus fundamentos de forma real, y cuyo precio lo fue reflejando gradualmente, sin que nadie la estuviera mirando.

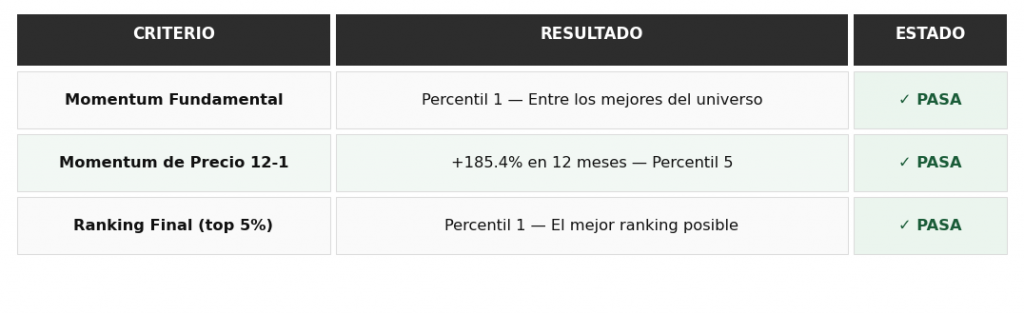

Powell Industries (POWL) — Cuando el sistema y los fundamentos se alinean de forma extraordinaria

Powell Industries fabrica sistemas eléctricos industriales: tableros de control de alta tensión, subestaciones eléctricas, disyuntores, sistemas de distribución de energía. Sus clientes son refinerías, utilities eléctricas, plantas industriales, ferrocarriles y universidades. En un mundo donde la demanda de energía eléctrica no para de crecer — por los data centers de inteligencia artificial, por los vehículos eléctricos, por la electrificación industrial — los que fabrican la infraestructura que distribuye esa energía están viviendo un momento extraordinario.

Los números son extraordinarios. El ROE es del 32.2%. El retorno sobre capital invertido es del 120.2%, lo que significa que por cada peso que invierte en el negocio, Powell genera 1,20 peso de retorno. Prácticamente no tiene deuda. Y sus ganancias crecieron un 167% en el largo plazo.

El sistema la incorporó el 5 de diciembre de 2025 a $114,04. Hoy cotiza a $294,69. +158% en cinco meses. Para ponerlo en perspectiva concreta: si hubieras invertido USD 10.000 en Powell el día que el sistema la incorporó, hoy tendrías USD 25.840.

Y no es un caso aislado. En la misma cartera, Howmet Aerospace (HWM) acumula +105% desde diciembre de 2024, e InterDigital (IDCC) lleva +113% desde agosto de 2024. Empresas industriales y tecnológicas, sin glamour particular, detectadas por el mismo proceso exacto.

IV — Lo que estos casos nos enseñan

OSK y POWL son empresas muy distintas. Una sube 15% en cuatro meses, la otra 158% en cinco. Una fabrica vehículos industriales, la otra tableros eléctricos. Pero las dos pasaron exactamente el mismo proceso. Los mismos tres filtros. Las mismas reglas. Sin excepción y sin subjetividad.

El sistema no distingue entre sectores ni entre narrativas del momento. No le importa si una empresa está de moda o no. No le importa si el CEO es famoso. Solo le importa si los números cumplen los criterios.

Si le hubieras preguntado a la mayoría de los inversores en diciembre de 2025 si Powell Industries era una buena compra, probablemente muchos hubieran dicho que no sabían ni qué era Powell Industries. No genera titulares. No tiene CEO famoso. Pero el sistema la vio. Porque el sistema no mira si la empresa es famosa. Mira si los números son buenos.

El inversor promedio elige acciones que conoce, que le generan entusiasmo o que escuchó recomendar. El sistema elige acciones que cumplen condiciones objetivas. Esa diferencia, sostenida en el tiempo y aplicada con disciplina, es la que genera la brecha de rendimientos que vimos en la carta #8.

Volviendo a la conversación con Jules en Nicaragua: él decía que el problema es la falta de proceso. Yo lo vengo diciendo desde la carta #4, cuando escribí que no es la inteligencia lo que sostiene una estrategia, es la estructura. Y desde la carta #5, cuando escribí que el mayor enemigo del inversor no es el mercado, es su propia reacción frente al mercado. OSK y POWL son la demostración práctica de esa idea. No ganaron porque alguien las adivinó. Ganaron porque un proceso las detectó cuando los números lo justificaban.

V — Una promesa que estoy construyendo

En los próximos meses voy a lanzar algo que llevo tiempo preparando: una cartera basada en este sistema, con seguimiento mensual, con las acciones que entran y salen, con los criterios explicados y con los resultados en tiempo real.

La idea es simple: que puedas acceder al proceso completo, entenderlo y, si querés, replicarlo. Sin importar dónde estés ni el tamaño de tu capital inicial.

Hoy di el primer paso: mostrarte cómo funciona el proceso con casos reales. La semana que viene sigo profundizando.

Si esta carta te generó preguntas, respondé este email. Leo todo y respondo apenas puedo.

¡Buenas inversiones desde Nicaragua!

Fede Tessore