Apple, Bitcoin, Argentina. Tres ideas a las que entré temprano y lo que me enseñaron sobre cómo identificar la próxima.

Carta # 12

Buenos Aires, 14 de mayo 2026

Por Fede Tessore

Era 2011 y me acababa de mudar a Estados Unidos. Llegué con una mochila de preguntas y los ojos bien abiertos, como le pasa a cualquiera que aterriza en un país nuevo.

Pero había algo que me llamaba la atención de manera obsesiva: la gente usaba Apple para todo. La computadora, el teléfono, la música. Era un ecosistema, no un producto.

En Argentina, Apple era una marca de nicho. En Estados Unidos, era casi una religión. Y yo me pregunté: ¿esto es una tendencia pasajera o es algo que va a cambiar el mundo? Confié en lo que veía con mis propios ojos. Y me convertí en fanático de los productos y servicios Apple, que eran innovadores y de una calidad suprema.

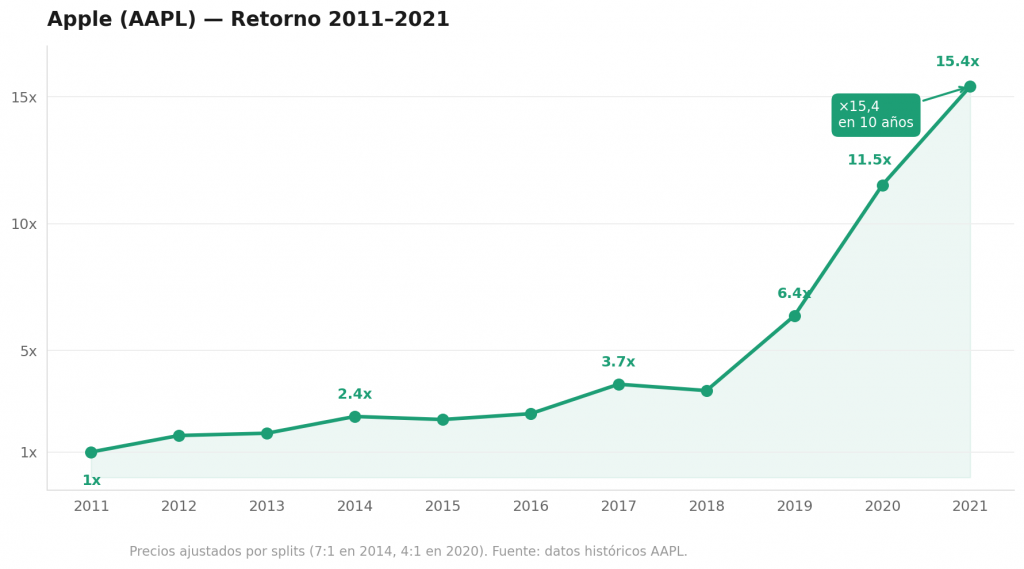

Por eso decidí comprar acciones de Apple, $AAPL, a principios de 2011, cuando la acción valía el equivalente a $11,52 ajustado por los splits que vinieron después. Las mantuve durante diez años, hasta el cierre de 2021, cuando la acción llegó a $177,57. Un retorno de +1.441%: cada $10.000 invertidos se convirtieron en más de $154.000.

Esa posición terminó siendo una de mis mejores decisiones de inversión. Pero lo interesante no fue el resultado. Lo interesante fue el proceso. Porque lo que hice, sin saberlo en ese momento, fue identificar una tesis de inversión en su etapa temprana. Antes de que el consenso la adoptara. Antes de que las revistas de finanzas le dedicaran tapas.

Y lo que aprendí mirando ese gráfico en perspectiva es que la paciencia fue la clave: quien se hubiera salido en 2017 habría capturado apenas un cuarto del retorno total. Los últimos tres años fueron los que hicieron toda la diferencia.

Desde entonces, ese mismo proceso lo repetí en otras dos ocasiones que recuerdo con claridad.

La primera fue durante la pandemia. Bitcoin no era algo nuevo para mí, lo conocía desde hacía años, pero en marzo de 2020, cuando el mundo entró en pánico y los mercados colapsaron, el precio cayó hasta los $4.000.

Muchos lo daban por muerto. Yo vi algo diferente: los gobiernos del mundo estaban imprimiendo dinero a una escala sin precedentes, y Bitcoin era exactamente el activo diseñado para ese escenario. Invertí con convicción.

Dieciocho meses después, en noviembre de 2021, el precio llegó a casi $69.000. Quien hubiera comprado 10 bitcoins en ese mínimo de marzo 2020, con una inversión de $40.000, los habría vendido por $690.000. Un retorno de más de 17 veces en menos de dos años.

La segunda fue Argentina. En 2022, cuando nadie en el mundo quería mirar al país, yo estaba mirando. Las acciones argentinas estaban en niveles históricamente deprimidos, el pesimismo era total, y sin embargo las empresas de fondo, especialmente las del sector energético, seguían generando caja. Compré en ese momento de máxima desesperanza.

Pero había algo más detrás de esa decisión. Mi convicción no era solo sobre los números de las empresas, sino sobre algo más estructural: era prácticamente inevitable que en diciembre de 2023 hubiera un cambio de gobierno. A principios de 2022 Milei todavía no era un proyecto serio, pero estaba claro que el ciclo kirchnerista había llegado a su límite y que el próximo gobierno iba a ser mucho más pro capitalista. Y eso, en un país que venía de años de cepo, de hostilidad hacia la inversión y de activos valuados como si el desastre fuera permanente, tenía que cambiar las expectativas de manera categórica.

El Merval en dólares tocó su mínimo en torno a los 340 puntos en julio de 2022, cuando el pesimismo era total. En enero de 2025 llegó a los 2.388 puntos, un nuevo máximo histórico que superó incluso los picos de la era Macri. Quien hubiera invertido $10.000 dólares en ese piso de julio de 2022 y vendido en ese máximo habría obtenido más de $70.000. Una multiplicación de 7 veces en menos de tres años, en un país que en ese momento el mundo entero descartaba como inversión.

En los tres casos, Apple, Bitcoin, Argentina, el patrón fue el mismo: entrar cuando la narrativa todavía era incómoda, cuando el consenso miraba para otro lado, y tener la paciencia de esperar a que el mercado terminara de entender lo que yo ya veía.

Pero antes de seguir, quiero ser honesto con algo: por cada tesis en la que entré temprano, me perdí varias otras. Tesla es el ejemplo que más me duele. Siempre reconocí que había algo genuinamente innovador en lo que estaba construyendo Elon Musk, pero la personalidad del personaje me generaba demasiada desconfianza y nunca di el paso. Me la perdí entera. Lo mismo con el oro, y hay muchas más que prefiero no enumerar.

Lo cuento porque esto no es una historia de aciertos permanentes. Es una historia de un proceso que cuando funciona, funciona bien, pero que también falla. Y sobre las inversiones que sí hice: no suelo destinar una parte importante de mi capital. Estas apuestas tempranas representaban una porción pequeña del total, justamente porque sé que tienen tanto potencial de retorno extraordinario como riesgo de pérdida real. La asimetría puede jugar a tu favor, pero solo si el tamaño de la posición te permite sobrevivir cuando juega en contra.

Hoy quiero compartirte exactamente ese proceso. Porque hay algo que cambia por completo tu manera de invertir cuando entendés cómo funcionan estas tesis de inversión.

I — El momento en que todos se ríen

Existe un patrón que se repite en casi todos los grandes retornos de la historia bursátil: las acciones que más subieron pasaron por una etapa en la que parecían ridículas.

No improbables. No arriesgadas. Ridículas.

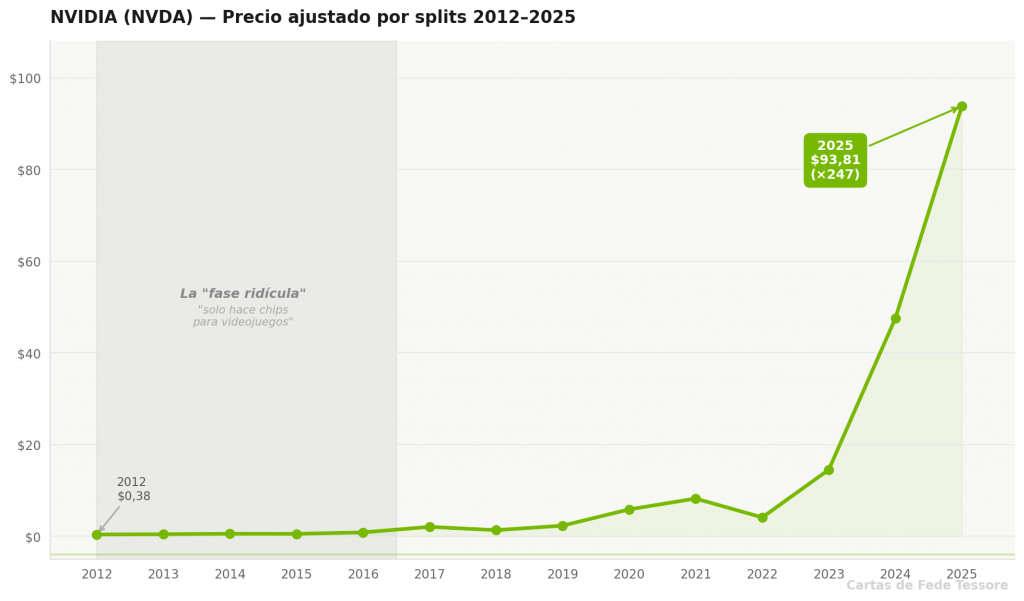

En 2012, NVIDIA era una empresa de chips para videojuegos. Pocos la consideraban una inversión seria. Hoy, quien apostó hace 10 años multiplicó su capital más de 247 veces.

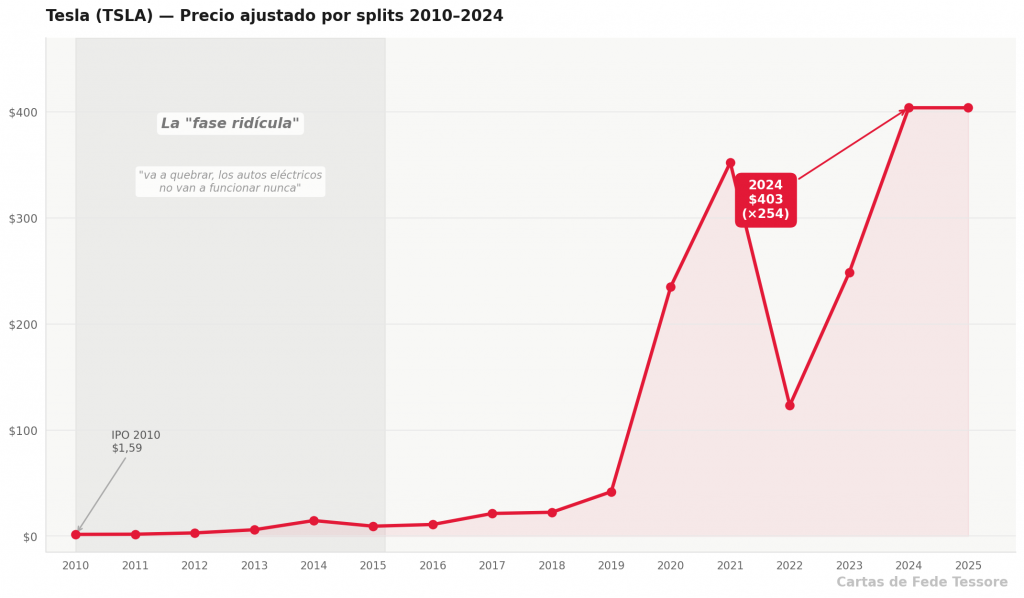

Tesla salió a la bolsa en 2010 a $1,59 por acción ajustado por splits. Era la empresa que prometía masificar los autos eléctricos en una industria dominada por gigantes con cien años de historia. Los analistas decían que iba a quebrar. $1.000 invertidos en el IPO valdrían hoy más de $227.000.

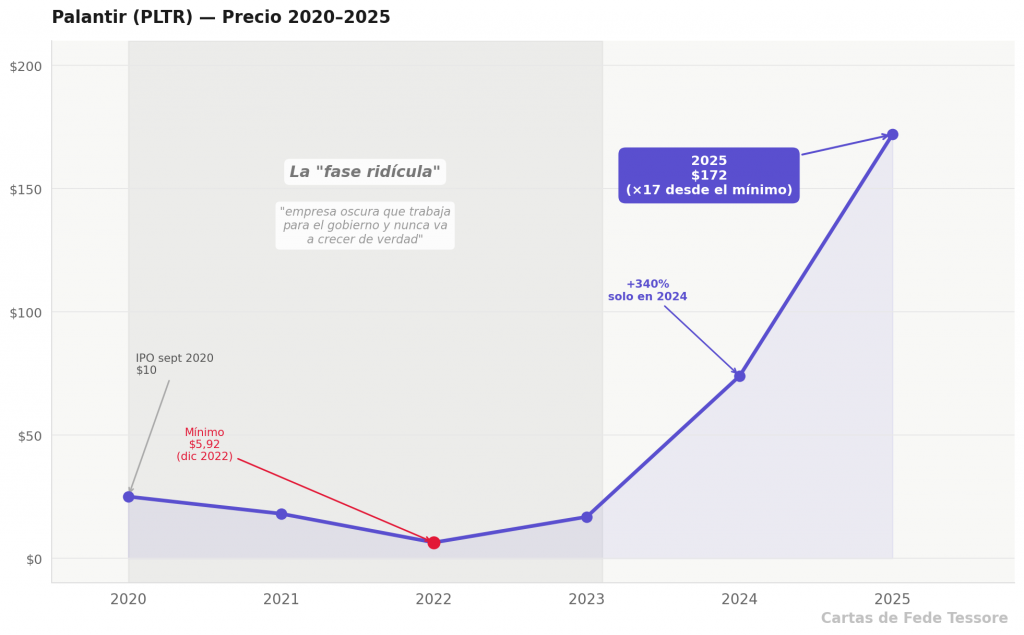

Palantir fue catalogada durante años como una empresa oscura que trabajaba para el gobierno y nunca iba a crecer de verdad. Sin embargo, quien la compró en sus meses más difíciles vio cómo la acción multiplicó su valor varias veces. Solo en 2024 subió más de 340%.

El patrón es siempre el mismo: primero el escepticismo, luego la adopción lenta, luego el reconocimiento masivo. Y cuando llega ese reconocimiento masivo, los retornos extraordinarios ya están capturados por los que entraron en la primera etapa.

El mercado no recompensa a los que compran cuando algo ya es obvio. Recompensa a los que tuvieron la convicción de comprar cuando todavía parecía absurdo.

II — Tesis real o moda pasajera

Una tesis de inversión no es un rumor. No es un tip de un amigo en WhatsApp. No es tampoco la última nota de un portal de finanzas.

Una tesis de inversión genuina es una historia sobre cómo va a cambiar el mundo, o un sector del mundo, en los próximos 5 a 10 años, respaldada por fuerzas reales y medibles.

La distinción que más me ayudó a lo largo de los años es esta: una tesis real tiene tracción tecnológica o económica independientemente de si el mercado la cree o no. Una moda especulativa depende de que el mercado siga creyendo en ella para sostenerse.

Cuando compré Apple en 2011, no necesitaba que nadie más creyera en la tesis. El ecosistema ya funcionaba. Las personas ya estaban atadas a sus iPhones. Solo era cuestión de tiempo que el mercado entendiera hasta dónde eso podía llegar.

¿Cómo distinguir una tesis real? Me fijo en cuatro cosas:

1. Adopción real, no intención. ¿Hay usuarios que ya pagan por esto, o solo hay personas que dicen que lo harían? La diferencia es enorme. 2. Infraestructura que se construye. Cuando las grandes empresas empiezan a invertir en una tecnología, aunque no la entiendan del todo, es una señal de que algo real está pasando. 3. Un problema concreto que resuelve. Las mejores tesis son las que atacan un cuello de botella que el mundo ya siente pero no sabe cómo resolver. 4. El consenso todavía no llegó. Si ya todos hablan de eso, probablemente el precio ya refleja la tesis. El momento de entrar es cuando la narrativa todavía es controversial.III — Abril 2026: el mercado habló muy claro

Quiero mostrarte algo concreto para que todo esto no quede en teoría, y lo voy a hacer con lo que pasó el mes pasado.

Abril de 2026 fue un mes extraordinario para ciertos sectores. El Nasdaq subió 14% en el mes, su mejor performance mensual en años. Pero dentro de ese movimiento general, algunas acciones ligadas a tesis de inversión específicas de inteligencia artificial e infraestructura tecnológica se movieron de manera completamente diferente al promedio.

AMD subió 74% en un solo mes. Alphabet, la empresa detrás de Google, subió 34%, su mejor mes desde octubre de 2004, cuando la compañía recién había salido a la bolsa. Los resultados de ambas dejaron en claro que la inversión masiva en inteligencia artificial está empezando a traducirse en ganancias reales: Google Cloud creció 63% en el trimestre, y AMD firmó acuerdos de infraestructura de IA por miles de millones de dólares.

¿Qué tienen en común estas empresas? Están montadas sobre tesis de inversión de largo plazo que el mercado está recién empezando a reconocer en toda su dimensión. No es aleatoriedad. Es el mercado poniendo precio a tesis que algunos inversores vieron años antes.

IV — Lo que estoy mirando hoy

Hay varios sectores que hoy se encuentran en esa fase temprana, la que yo llamo la fase ridícula, donde el potencial es grande pero el consenso todavía no llegó. No te voy a decir qué comprar. Te voy a decir dónde estoy mirando y por qué. Son cinco áreas. En cada una elegí una sola empresa, la que mejor ilustra la tesis, y te explico qué estoy esperando ver para que la tesis se confirme.

1 – Energía nuclear

La inteligencia artificial consume cantidades masivas de electricidad, y los centros de datos necesitan energía confiable, limpia y constante. Las renovables no siempre pueden garantizar eso. La energía nuclear está volviendo como respuesta a ese problema, especialmente en su versión modular y de menor escala.

La empresa que mejor ilustra esta tesis es Constellation Energy ($CEG). Es el mayor operador de reactores nucleares de Estados Unidos, y en 2023 firmó un contrato directo con Microsoft para abastecer sus centros de datos con energía nuclear. Eso fue una señal muy concreta: las grandes tecnológicas no están esperando que la red eléctrica se adapte. Están yendo directamente a la fuente.

¿Por qué sigue siendo una tesis en formación y no una certeza? Porque los tiempos y costos del sector siguen siendo el gran talón de Aquiles. A mediados de 2025, de los más de 80 proyectos de reactores modulares pequeños en desarrollo en el mundo, solo dos operaban comercialmente, ninguno en Estados Unidos.

La historia del sector está llena de proyectos con demoras de años y costos que duplicaron las estimaciones iniciales. Lo que estoy esperando ver, como señal de que la tesis se confirma, es que al menos uno de estos reactores modulares entre en operación en tiempo y costo razonables. Cuando eso ocurra, el mercado va a revaluar todo el sector de golpe.

2 – Infraestructura de IA

Cuando pensamos en inteligencia artificial, pensamos en chips y modelos. Pero detrás de cada modelo hay un centro de datos que consume enormes cantidades de electricidad y genera calor que hay que disipar. Esa infraestructura invisible es un cuello de botella real que muy poca gente está mirando.

La empresa que mejor ilustra esta tesis en su etapa más temprana es IREN ($IREN). Comenzó como una minera de Bitcoin alimentada por energía 100% renovable, lo cual la llevó a acumular algo muy valioso: contratos de energía barata y centros de datos propios en Canadá y Texas. Cuando vio que la IA necesitaba exactamente eso, giró su negocio. Hoy está reconvirtiendo sus instalaciones en centros de datos para inteligencia artificial, con contratos firmados con Microsoft por casi $10.000 millones y un acuerdo con Nvidia para desplegar hasta 5 gigavatios de infraestructura.

¿Por qué sigue siendo una tesis en formación? Porque el mercado todavía la ve como una empresa de cripto que está apostando a algo nuevo, y el trimestre más reciente estuvo por debajo de las expectativas justamente porque está en plena transición.

Esa confusión es exactamente la fase ridícula. Lo que estoy esperando ver es que los primeros centros de datos reconvertidos empiecen a generar ingresos recurrentes de IA, señal de que la transición funcionó. Si eso ocurre, la percepción del mercado puede cambiar rápidamente.

3 – Tecnologías espaciales

El espacio dejó de ser territorio exclusivo de los Estados. En los últimos años surgió una nueva generación de empresas privadas que están construyendo infraestructura espacial con objetivos muy concretos: conectividad global, lanzamiento de satélites, y servicios que antes eran impensables desde el sector privado.

La empresa que mejor ilustra esta tesis en su etapa más temprana es AST SpaceMobile ($ASTS). La idea que persigue es tan ambiciosa que a muchos les parece imposible: construir una red de satélites que permita a cualquier teléfono celular convencional, sin antenas especiales ni equipos adicionales, conectarse directamente desde el espacio. Sin infraestructura terrestre. Sin cables. Si funciona a escala, resuelve el problema de conectividad de los casi 4.000 millones de personas que hoy viven fuera de cobertura celular confiable.

En 2025 la empresa generó apenas $70 millones en ingresos. Pierde dinero. Y el mercado la mira con escepticismo, en parte porque cada lanzamiento de satélites tiene su cuota de imprevistos y retrasos. Pero ya tiene más de 50 operadoras de telefonía móvil como socias, que representan cerca de 3.000 millones de suscriptores en todo el mundo. Y más de $1.200 millones en compromisos de ingresos contratados.

Lo que estoy esperando ver es que alcance entre 45 y 60 satélites operativos antes de fin de 2026, que es el umbral que la empresa marcó como el inicio del servicio comercial real. Cuando eso ocurra, el mercado va a tener que recalibrar toda la tesis de golpe.

4 – Robótica

Los robots humanoides están pasando de ser ciencia ficción a prototipos reales que trabajan en fábricas reales. Tesla ya tiene miles de unidades de Optimus en operación. Pero hay algo que muy poca gente está mirando: antes de que cualquier robot pueda moverse de manera autónoma, necesita poder ver el mundo en tres dimensiones con precisión milimétrica. Esa tecnología se llama LiDAR, y es tan esencial para la robótica como los chips de NVIDIA para la inteligencia artificial.

La empresa que mejor ilustra esta tesis es Ouster ($OUST). Fabrica los sensores LiDAR de alta resolución que permiten a los robots, vehículos autónomos e infraestructura inteligente percibir y entender su entorno en tiempo real. En 2025 sus ingresos crecieron 52% hasta $169 millones.

Todavía pierde dinero. Y el mercado la trata como una empresa pequeña y técnica que pocos conocen. Hace pocas semanas fue certificada para operar en la plataforma de NVIDIA para vehículos autónomos, lo que la convierte en un componente estándar del ecosistema de inteligencia artificial física que se está construyendo.

¿Por qué sigue siendo una tesis temprana? Porque la robótica masiva todavía no llegó. El LiDAR es una apuesta a que sí va a llegar, y en escala. Lo que estoy esperando ver es que la adopción de robots autónomos en fábricas y almacenes se acelere al punto donde el volumen de sensores necesarios cambie el perfil de rentabilidad de la empresa. Si eso ocurre, Ouster pasa de ser una empresa de hardware de nicho a convertirse en infraestructura crítica de la economía robótica.

5 – Computación cuántica

Esta es la más temprana de todas las tesis que estoy mirando, y probablemente la más especulativa. Lo digo sin eufemismos: la computación cuántica todavía no tiene una aplicación comercial masiva demostrada. Pero si algún día la tiene, el impacto sobre la industria farmacéutica, la logística, la ciberseguridad y la inteligencia artificial podría ser tan profundo que lo que conocemos hoy como computación convencional quedará obsoleto en ciertos dominios.

La empresa que más sigo en este sector es IonQ ($IONQ). Usa una tecnología llamada iones atrapados para construir computadoras cuánticas con niveles de precisión superiores a los de la mayoría de sus competidores. En 2025 generó alrededor de $43 millones en ingresos, una fracción de lo que necesitaría para justificar su valuación actual. Pierde dinero. Y el mercado la mueve 10% o 15% en un día sin que haya ninguna noticia relevante.

¿Por qué vale la pena mirarla entonces? Porque los avances de los últimos dos años fueron significativos, y porque las grandes tecnológicas como Google, IBM y Microsoft están invirtiendo miles de millones en esta tecnología en paralelo. Cuando los líderes del sector más competitivo del mundo apuestan tan fuerte a algo, vale la pena prestar atención.

Lo que estoy esperando ver en este sector es lo que en la industria se llama “quantum advantage”: el primer caso documentado en que una computadora cuántica resuelve un problema real mejor y más rápido que cualquier computadora convencional. Ese día, que nadie sabe exactamente cuándo llegará, puede estar a dos años o a diez. Pero cuando llegue, el mercado va a revaluar todo el sector de golpe. Esta es la tesis más arriesgada de las que menciono en esta carta, y la que menor porcentaje de mi cartera representa. Pero también la que más potencial asimétrico tiene si la tesis se confirma.

¿Son estas certezas?

No. Son tesis en formación. Algunas van a fallar, y probablemente no voy a acertar en todas. Pero si una o dos de estas historias se confirman con la misma fuerza que lo hizo NVIDIA hace diez años, los retornos para quienes entraron temprano van a ser extraordinarios. La pregunta no es si alguna de estas tecnologías va a cambiar el mundo. La pregunta es si vas a estar adentro cuando eso ocurra.

V — Cómo usar esto en la práctica

Todo lo anterior sería inútil si no te ayudo a pensar cómo aplicarlo.

Primero: estas posiciones son para el bloque de opcionalidad de tu cartera. No para el núcleo. Son apuestas asimétricas donde la pérdida está acotada por el tamaño de la posición, pero el upside puede ser grande. Si ponés el 3% o el 5% de tu cartera en tesis tempranas, una de ellas que multiplique por 10 no te cambia el 100% de tu patrimonio, pero sí deja una marca importante.

Segundo: la paciencia es parte de la estrategia. Apple no subió 30x en un año. Lo hizo en diez. Bitcoin tampoco explotó de un día para otro. Las tesis de inversión verdaderas son maratones, no sprints. Si no podés sostener una posición durante varios años sin revisar el precio todos los días, mejor no entrar.

Tercero: el tamaño importa más que el timing. Muchos inversores se obsesionan con el precio de entrada exacto. El error es ese. Si la tesis es real, el precio de entrada exacto va a importar mucho menos que haber entrado. Quien compró NVIDIA en 2015 en vez de 2013 igual terminó con un resultado extraordinario.

Y cuarto, quizás lo más importante: invertir en tesis tempranas requiere tolerancia a la incomodidad. Va a haber momentos donde la posición va a caer 40%, 50%, y todos van a decirte que esa idea era una locura. La pregunta que tenés que poder responder en esos momentos es: ¿cambió algo fundamental en la tesis, o solo cambió el precio? Si la tesis sigue intacta, la caída es una oportunidad, no una derrota.

Para cerrar

Las grandes fortunas en los mercados financieros no se construyen comprando lo que ya todo el mundo entiende. Se construyen teniendo la convicción y la paciencia de sostener algo que el consenso todavía no adoptó.

Hoy hay tesis de inversión en formación. Algunas de ellas, dentro de 10 años, van a parecer tan obvias como Apple en 2011 o NVIDIA en 2015. La pregunta es si vamos a estar adentro cuando eso pase.

No te digo que corras a comprar nada de lo que mencioné. Te digo que empieces a mirar el mundo con esa pregunta en mente: ¿qué tesis sobre el futuro está empezando a escribirse, y todavía nadie le prestó atención?

Esa pregunta, aplicada con disciplina y paciencia, puede cambiar tu cartera para siempre.

Si esta carta te dejó pensando, me encantaría leer tu opinión. ¿Qué tesis creés vos que está en su fase más temprana hoy? Respondé contestando este mismo email o escribime a cartasfede@inversorglobal.com. Leo y contesto todo.

¡Buenas inversiones!

Fede Tessore