Casi nadie sabe que existe. Pero rige el valor de tu casa, de tus

acciones y hasta de tu sueldo. Y la semana pasada se volvió loca.

Miami 21 de mayo de 2026

Por Fede Tessore

Hay un número que decide, en silencio, casi todo lo que pasa con tu dinero.

No aparece en los noticieros. No se discute en los asados. La enorme mayoría de las personas que invierten, incluso muchas que llevan años haciéndolo, no sabrían explicarte qué es ni cómo funciona. Y sin embargo, ese número está detrás de casi todo lo que te importa como inversor.

Está detrás de cuánto te cuesta la cuota de tu crédito. Detrás de cuánto vale tu departamento. Detrás de si tus acciones suben o bajan. Detrás, incluso, de cuánto vale realmente tu sueldo cuando vas al supermercado. Es una especie de variable oculta que mueve los hilos del mundo financiero desde las sombras, sin que la mayoría se entere de que existe.

Durante décadas, esa variable se mantuvo más o menos tranquila. Predecible. Tan estable que era fácil olvidarse de ella, como uno se olvida de que respira.

Hasta la semana pasada.

Porque la semana pasada esa variable se volvió loca. Saltó a niveles que no se veían en casi veinte años. Y cuando esa variable se mueve de golpe, no se mueve sola: arrastra detrás de sí al resto del mundo financiero. Tu casa, tus acciones, tus créditos, todo.

Por eso quiero dedicar la carta de hoy a contarte qué es esa variable, cómo funciona, y por qué no podés seguir invirtiendo sin entenderla. Te lo voy a explicar de la forma más simple que pueda, sin tecnicismos, como me hubiera gustado que me lo explicaran a mí cuando empecé.

Pero te adelanto algo, porque es lo que de verdad me importa que te lleves de esta carta. Lo más interesante no es la variable en sí. Es lo que su locura nos revela sobre el mundo en el que vamos a tener que invertir de acá en adelante. Un mundo donde las certezas duran cada vez menos, donde lo que parecía sólido se agrieta de un día para el otro, y donde el caos dejó de ser la excepción para volverse la regla.

Y frente a un mundo así, hay una pregunta que cambia todo. No es “¿qué va a pasar?”. Esa pregunta, vas a ver, ya casi no tiene respuesta. La pregunta correcta es otra. Y sobre el final te voy a mostrar qué tipo de activos estoy mirando yo en este contexto, los que tienden a fortalecerse justo cuando todo lo demás tiembla. Pero para llegar ahí, primero tenemos que entender qué fue lo que se volvió loco.

Empecemos.

I — El número que mueve al mundo

Para entender lo que pasó, déjame llevarte a 1997.

Yo estaba dando mis primeros pasos en el mundo de las inversiones. Trabajaba en un bróker llamado Capital Markets Argentina, tenía poco más de veinte años, y como todo el que empieza, escuchaba con atención a los que sabían más que yo. Mi primer jefe me dio una de esas lecciones que uno no olvida. Me dijo, con la seguridad de quien repite una verdad que nadie discute: “esto que ves acá es el activo de riesgo cero. El más seguro del mundo. Todo lo demás se mide contra él.”

Me estaba hablando del bono del Tesoro de Estados Unidos. Y más precisamente, de la tasa que ese bono paga. Esa es la variable oculta de la que te vengo hablando.

Te explico por qué es tan importante, porque acá está la clave de todo.

Cuando el gobierno de Estados Unidos pide plata prestada, lo hace emitiendo bonos. Y la tasa de interés que paga por esos bonos, sobre todo la del bono a 10 años, se convirtió en la referencia de todo el sistema financiero mundial. Es el punto de partida. El cero desde el cual se mide cualquier otra inversión del planeta.

¿Querés saber cuánto debería rendir una acción para que valga la pena el riesgo? La comparás contra esa tasa. ¿Querés saber a qué interés te van a prestar para tu casa? Se calcula a partir de esa tasa. ¿Querés saber cuánto vale hoy una empresa que promete ganancias dentro de diez años? Se descuenta usando esa tasa. Por eso algunos la llaman la tasa madre. Todo, absolutamente todo, cuelga de ella.

Hace 30 años esa idea era indiscutible. El bono del Tesoro era el suelo firme, lo único verdaderamente seguro, y toda una generación de inversores construyó sobre esa certeza.

Pero las verdades indiscutibles también envejecen. Esta parecía de piedra cuando yo empezaba, pero una idea tan básica, tan fundacional para los que aprendimos a invertir en los 90, tarda en caerse: uno la da por cierta por costumbre, sin volver a cuestionarla, y lleva años aceptar que la realidad de hoy ya no es la de hace tres décadas, y que ese piso que creías firme hace rato dejó de serlo.

En el año 2008, cuando Estados Unidos salvó a los bancos y principales empresas de una bancarrota, vino un primer golpe a esa seguridad. Durante la pandemia de 2020, con los enormes déficits y emisión de dólares sin respaldo, el segundo golpe. Y cada tanto tenemos nuevos recordatorios, esta última semana tuvimos uno muy claro.

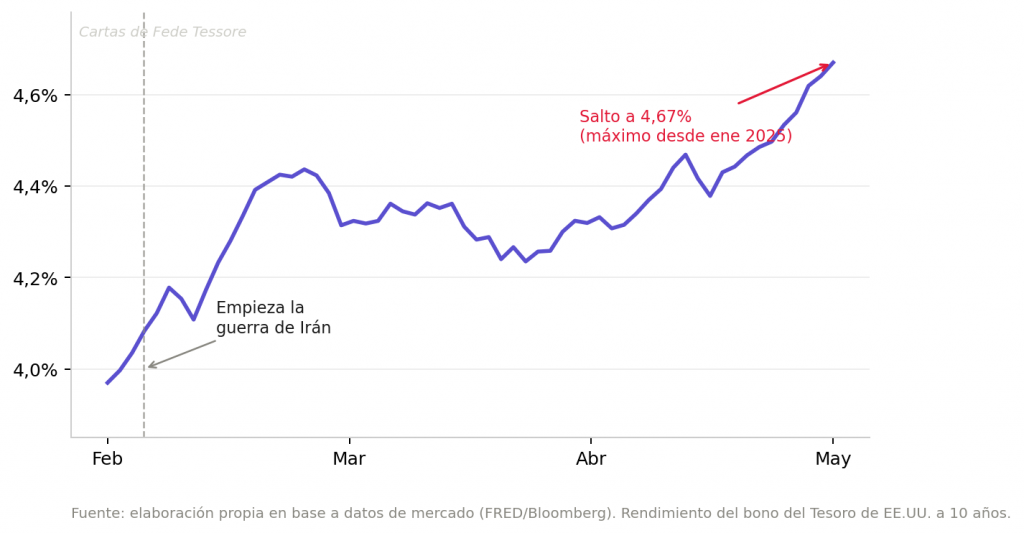

Porque la semana pasada, la tasa del bono del Tesoro a 30 años llegó a 5,2%, su nivel más alto desde el año 2007, antes de la última gran crisis financiera. Y la del bono a 10 años, la tasa madre, saltó con una violencia que hacía mucho no se veía.

Y recordá que cuando sube la tasa, como estos bonos ya están emitidos y tienen una tasa de interés fija, lo que termina pasando es que baja el precio del bono.

Entonces, el activo de riesgo cero, resulta, ya no es tan de riesgo cero.

Para entender qué pasó, hay que volver a fines de febrero de este año.

En ese momento el clima era de optimismo. La inflación venía cediendo, y el mercado daba por hecho que la Reserva Federal iba a bajar las tasas durante 2026. No una, sino hasta tres veces. El bono a 10 años, esa tasa madre, rendía 3,97%. Todo parecía encaminado.

Y de repente, estalló la guerra de Irán.

El estrecho de Ormuz, por donde pasa una porción enorme del petróleo mundial, quedó prácticamente bloqueado. El precio del crudo se disparó por encima de los 100 dólares. Y con el petróleo subió todo lo demás, porque la energía se mete en el costo de absolutamente todo lo que producimos y transportamos.

La inflación, que parecía domada, volvió con fuerza. El índice de precios al productor en Estados Unidos saltó a 6%, el nivel más alto desde 2023.

¿Y aquellas tres bajas de tasa que el mercado daba por seguras? Desaparecieron. Hoy los inversores ya no discuten cuántas veces va a bajar la Fed. Discuten si el próximo movimiento va a ser una suba. En apenas unas semanas, las expectativas se dieron vuelta por completo.

El bono a 10 años pasó de 3,97% a rondar el 4,67%. Y el de 30 años, como te contaba, llegó a ese 5,2% que no se veía desde 2007.

Mirá el siguiente gráfico, que muestra cómo se movió la tasa del bono a 10 años desde que empezó la guerra. Se ve con claridad el quiebre.

Visto así, parece que el mundo se dio vuelta en 80 días. Una guerra, un salto del petróleo, y de golpe la tasa más importante del planeta disparada. Pero ya sabés que esa lectura, la del shock repentino, es incompleta. El fósforo fue la guerra. La leña venía secándose hace años.

II — El deterioro que venía hace años

Te mencioné recién esos golpes, 2008, la pandemia. Pero quiero detenerme en lo que hay detrás de todos ellos, porque es la verdadera razón por la que el suelo se volvió inestable.

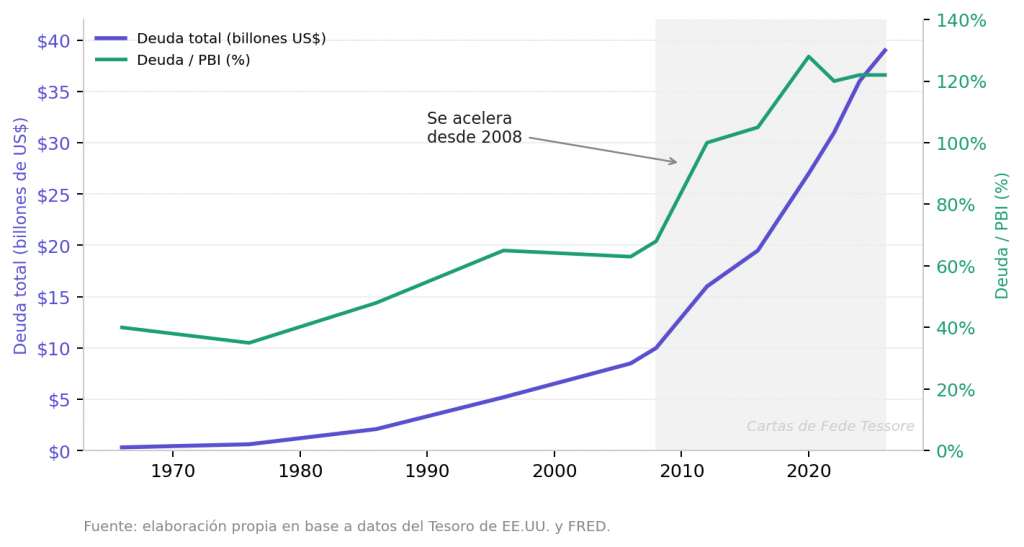

Estados Unidos viene desgastando la solidez de su moneda y de sus bonos desde hace más de una década, sin prisa pero sin pausa. La causa es conocida, aunque incómoda: un déficit fiscal que se repite año tras año, una deuda que no para de crecer, y emisión monetaria sin un respaldo real detrás.

Los números asustan cuando uno los mira de corrido. La deuda federal de Estados Unidos está en un récord cercano a los 39 billones de dólares. El déficit del año pasado rondó los 1,8 billones, y las proyecciones para este año se acercan a los 2 billones. Y acá viene el dato que más me llama la atención: solo los intereses de esa deuda ya superan los 1,2 billones de dólares al año. Es el segundo gasto más grande de todo el presupuesto del país.

Para dimensionarlo: Estados Unidos hoy gasta más en pagar intereses de su deuda que en casi cualquier otra cosa que haga como país.

Mirá este otro gráfico, que muestra la evolución de la deuda federal a lo largo de las últimas décadas. Fijate cómo la pendiente, que ya venía subiendo, se vuelve casi vertical a partir de 2008.

Esta es la parte que no se ve en los titulares. La guerra de Irán fue el fósforo. Pero la leña venía secándose hace años.

Y acá está el punto que quiero que te lleves de esta carta. El problema no fueron los 80 días. El problema es que durante años fuimos tratando como “sin riesgo” a algo que se venía volviendo riesgoso muy de a poco. Tan de a poco que era fácil mirar para otro lado. Lo de esta semana no es la causa del problema. Es, simplemente, el momento en que el problema se volvió imposible de ignorar.

III — Por qué esto te importa, aunque no tengas un solo bono

Llegado a este punto, es razonable que pienses: “Fede, yo no tengo bonos del Tesoro americano. ¿Por qué debería importarme todo esto?”.

Te entiendo, pero ahí está justamente la trampa.

Pensá en lo concreto. Cuando la tasa de Estados Unidos sube, el crédito se encarece en todo el mundo, también en nuestros países. Las hipotecas, los préstamos a empresas, las tasas que pagás por casi cualquier financiación se mueven detrás de ella.

Pero hay algo que nos toca todavía más de cerca en América Latina. Cuando el bono americano paga más, el dinero del mundo se va hacia ahí, hacia lo seguro, y deja de fluir hacia los países emergentes. Eso presiona nuestras monedas, encarece nuestra deuda y le pega a nuestros mercados. Por eso, aunque no tengas un solo dólar invertido en Estados Unidos, esa tasa ya está influyendo en el valor de tu moneda, en lo que rinde tu plata y en las oportunidades que tenés cerca. Y, lo que más nos toca como inversores, el valor de las acciones también se resiente.

¿Por qué las acciones? Porque cuando la tasa de referencia sube, el dinero futuro vale menos hoy. Y hay un tipo de empresa que sufre especialmente: las que prometen ganancias grandes pero lejanas en el tiempo. Las acciones de tecnología, de innovación, de proyectos que recién van a dar sus frutos dentro de muchos años.

Te va a sonar conocido, porque es exactamente el tipo de empresa del que te hablé en mi carta anterior, cuando te conté sobre la fase ridícula. Aquellos sectores de frontera, la energía nuclear, la inteligencia artificial, el espacio, la robótica, viven de un futuro lejano. Y cuando la tasa sube, ese futuro se descuenta a un valor más bajo.

No quiere decir que la idea de invertir temprano esté equivocada. Quiere decir que hoy entendemos mejor el viento en contra que esas inversiones tienen que enfrentar. Y entender el viento en contra es parte de invertir bien.

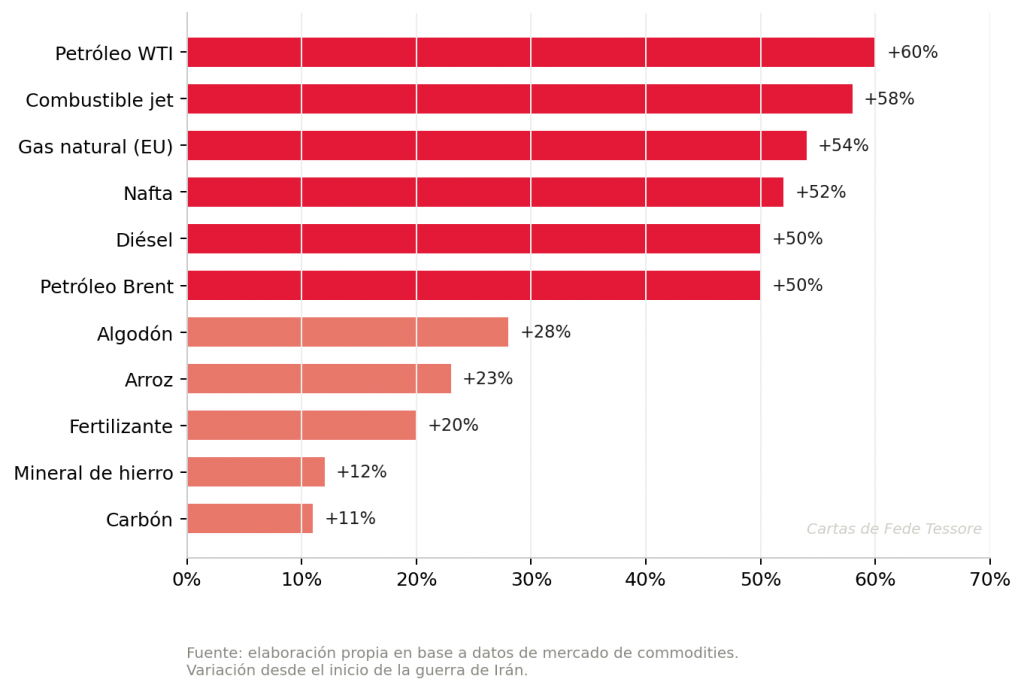

Mirá este gráfico, que muestra cuánto subieron distintos precios desde que empezó la guerra. Es la forma más clara de ver cómo un solo evento se filtra en la economía real, en cosas que usás todos los días.

Nada de esto pasa en un compartimento aislado. Todo está conectado. Y esa conexión es la que hace que un problema que parece lejano termine tocando tu bolsillo.

IV — La verdadera lección: el mundo se volvió impredecible

Ahora quiero subir un escalón, porque el punto de fondo no es Irán, ni el petróleo, ni siquiera las tasas.

El punto de fondo es otro, y me parece que es lo más importante que te puedo compartir hoy. Una idea que durante décadas fue tratada como una certeza absoluta, la del activo perfectamente seguro, hoy quedó abiertamente en duda. Veníamos erosionándola hace años, es cierto, pero lo que cambió es que ahora ya nadie puede mirar para otro lado.

Las tendencias duran cada vez menos. Lo que parecía sólido y permanente puede tambalear de un momento para el otro. Y esto no es una excepción, creo que es la nueva regla del mundo en el que vamos a invertir de acá en adelante.

Te lo digo con toda honestidad, porque es parte de cómo me gusta escribirte estas cartas. Yo no sé si las tasas van a seguir subiendo o si van a empezar a bajar. Nadie lo sabe realmente, aunque muchos lo digan con una seguridad que no tienen.

Y si querés una prueba de eso, mirá lo que dicen los que más saben. Hoy mismo, los bancos de inversión más grandes del mundo miran exactamente los mismos datos y llegan a conclusiones opuestas. Goldman Sachs dice ver las primeras señales de valor, pero aconseja cautela. Barclays advierte que la tasa del bono a 30 años todavía podría trepar más, hacia el 5,5%. Y BlackRock, la gestora de fondos más grande del planeta, directamente recomienda bajar la exposición a bonos de gobiernos desarrollados y volcarse más hacia las acciones.

Tres lecturas distintas, de los mismos datos, en el mismo momento. ¿Quién tiene razón? No lo sabemos. Y esa, justamente, es la cuestión.

Esa falta de acuerdo no es un defecto de los analistas. Es el reflejo de un mundo que se volvió genuinamente más difícil de predecir. Antes había tendencias largas, en las que uno podía apoyarse durante años. Hoy las certezas duran cada vez menos.

Y frente a eso, me parece que tenemos dos caminos. El primero es seguir intentando adivinar qué va a pasar, vivir pendiente del próximo titular, mover la cartera con cada noticia. Es agotador, y suele terminar mal.

El segundo camino es distinto. Y es de lo que te quiero hablar para cerrar.

V — Antifrágil: cómo se construye algo que gana con el caos

Hace unos años leí un libro que me cambió la forma de pensar el riesgo. Lo escribió Nassim Taleb, un ex operador de mercados convertido en ensayista, conocido por estudiar cómo funcionan la incertidumbre y los eventos inesperados. El libro se llama Antifrágil: las cosas que se benefician del desorden.

La idea central es simple y poderosa. Taleb dice que en el mundo hay tres tipos de cosas.

Están las cosas frágiles, que se rompen cuando llega el desorden. Un vaso de vidrio es frágil: lo golpeás y se hace pedazos.

Están las cosas robustas, que resisten el desorden sin romperse, pero tampoco mejoran con él. Una piedra es robusta: la golpeás y sigue ahí, igual que antes.

Y después está la categoría más interesante, la antifrágil. Son las cosas que se vuelven más fuertes gracias al desorden. El mejor ejemplo es tu propio cuerpo. Cuando entrenás, le generás un pequeño estrés a tus músculos. Y el cuerpo responde fortaleciéndose. El desorden, en dosis correctas, lo mejora.

Acá está el giro que lo conecta todo. En un mundo que no podés predecir, la pregunta correcta deja de ser “¿qué va a pasar?”. Esa pregunta no tiene respuesta confiable, ya lo vimos. La pregunta correcta pasa a ser otra: “¿cómo armo algo que esté bien parado pase lo que pase? ¿O mejor todavía, algo que incluso se beneficie del desorden?”.

No se trata de adivinar el futuro. Se trata de construir una cartera que no dependa de adivinarlo.

¿Y cómo se ve algo así? Taleb tiene una imagen muy buena para explicarlo: la estrategia barbell, la barra de pesas. En lugar de poner todo en el medio, en eso que parece seguro pero que puede fallar sin aviso, ponés el peso en los dos extremos. Por un lado, una base sólida y conservadora. Por el otro, un puñado de apuestas pequeñas con enorme potencial, donde lo máximo que podés perder es poco y lo que podés ganar es mucho. El medio, lo “moderadamente seguro”, es justo lo más frágil.

Con esa lógica en la cabeza, te cuento qué estoy mirando yo. Por el lado de la base sólida, activos que tienden a fortalecerse cuando crece la desconfianza en el dinero de los gobiernos. El oro es el ejemplo clásico, y no por casualidad viene marcando máximos históricos mientras los bonos sufren. El bitcoin, con su oferta limitada, empieza a jugar un papel parecido para una nueva generación de inversores, aunque con una montaña rusa de volatilidad que hay que saber tolerar. Y, en general, los activos reales: aquello que no se puede imprimir y que tiende a conservar su valor cuando el papel moneda lo pierde.

Por el otro extremo de la barra, la opcionalidad: esas apuestas chicas y tempranas de las que te hablé en la carta de la fase ridícula. Pequeñas en tamaño, enormes en potencial.

Y en el medio, lo que conviene mirar con más cuidado que nunca, justamente eso que durante años creímos lo más seguro del mundo.

Ahora bien, saber qué categorías mirar es solo el principio. Lo difícil, y lo que de verdad marca la diferencia, es cómo combinás todo esto en una cartera concreta, en qué proporción, con qué instrumentos, y cómo la vas ajustando a medida que el mundo cambia. De eso, justamente, es de lo que te quiero hablar pronto.

Una última cosa, para que no queden dudas. Una cartera antifrágil evita sobre todo la fragilidad escondida. Esa que no se ve hasta que es tarde. La misma que tenía, sin saberlo, el inversor que en 1997 ponía todo su capital en el activo “sin riesgo”, convencido de que nada podía salir mal.

Ese inversor era frágil y no lo sabía. El antifrágil es el que arma algo que no necesita que el mundo se porte bien.

Para cerrar

Si algo aprendí en estos casi 30 años, es que el mundo no se vuelve más simple con el tiempo. Se vuelve más incierto. Las certezas que heredamos, como la del activo de riesgo cero, se van resquebrajando. Y lo que viene, casi con seguridad, va a traer más sorpresas, no menos.

Pero acá está lo interesante, y por eso soy optimista a pesar de todo. Esa incertidumbre, que para muchos es una amenaza, para el inversor preparado puede ser una enorme oportunidad. El desorden no es bueno ni malo en sí mismo. Depende de cómo estés parado frente a él.

Si estás construido para romperte, el caos te destruye. Si estás construido para beneficiarte, el caos te fortalece.

Por eso vengo dándole vueltas hace tiempo a cómo sería una forma concreta de construir eso, una cartera pensada desde cero para este mundo nuevo. Todavía estoy trabajándolo. Pronto te voy a contar más.

Por ahora me quedo con una pregunta para vos, y me encantaría que me la respondas. ¿Cuánto de tu cartera de hoy depende de que el mundo se porte bien? Pensalo con honestidad. La respuesta dice mucho.

Escribime y contame. Te leo a cartasfede@inversorglobal.com.

¡Buenas inversiones!

Fede Tessore