Carta # 19

Cómo puede ser que el momento más caro de la historia sea, al mismo tiempo, una de las mejores oportunidades de la década.

Te voy a contar algo que parece un error de tipeo, pero no lo es.

El mercado de acciones de Estados Unidos nunca, en cien años, estuvo tan caro como hoy. Y al mismo tiempo, algunas de las mejores empresas del mundo están más baratas de lo que estuvieron en una década.

Leíste bien. Las dos cosas son verdad, al mismo tiempo. Y detrás de esa contradicción aparente no hay magia ni truco. Hay una sola idea, simple y de una lógica bastante clara. Vamos por partes.

I — Esto no es una opinión. Es una medición

Cuando alguien dice “el mercado está caro”, suena a opinión. A cábala de un analista pesimista. Así que dejemos las opiniones de lado y vayamos a los números, que no opinan.

Pensá cómo hacés para saber si un departamento está caro. No mirás una sola cosa. Mirás el precio del metro cuadrado, cuánto rinde de alquiler, cuánto vale comparado con la misma cuadra. Mirás varias cosas a la vez, porque una sola te puede engañar. Con el mercado de acciones se hace igual, y hay una medida central, la más usada en el mundo, que se llama P/E (Price to Earnings, precio sobre ganancias). Es simple: te dice cuántos años de ganancias de una empresa estás pagando por comprarla. Si una empresa gana 10 por año y la comprás a 100, estás pagando un P/E de 10, es decir, diez años de ganancias.

Hay una versión más astuta de esa medida, creada por el premio Nobel Robert Shiller. En vez de mirar las ganancias de un solo año, que pueden venir infladas o deprimidas, usa el promedio de los últimos diez años ajustado por inflación. Así no te engaña ni un año excepcional ni uno malo. Es, digamos, el P/E con memoria.

¿Y qué marca hoy esa medida? Cerca de 41. El promedio de los últimos 140 años es 17. O sea, estás pagando más del doble de lo que se pagó, en promedio, durante más de un siglo. Y lo más impactante: en 140 años de historia, el mercado solo estuvo más caro que hoy una vez. Una sola. En el pico exacto de la burbuja de internet, en diciembre de 1999. Estamos más caros que antes del crac de 1929. Más caros que antes de la crisis de 2008.

Por si el P/E te parece un tecnicismo de Wall Street, hay otra medida, y esta lleva el nombre de alguien en quien quizás confiás más: Warren Buffett. La llaman, justamente, el Indicador Buffett, y es de una lógica aplastante. Compara cuánto valen todas las acciones del país contra todo lo que produce la economía de ese país en un año. La idea es de sentido común: la bolsa no puede valer eternamente mucho más que la economía real que la sostiene.

El propio Buffett dijo que un nivel sano está entre el 75% y el 90%, y que arriba del 120% el mercado ya está caro. ¿Sabés dónde está hoy? En 235%. El valor de las acciones estadounidenses vale hoy más del doble que toda su economía junta. Es el nivel más alto de la historia.

Y no son solo estas dos. Hay cerca de media docena de formas distintas y aceptadas de medir si el mercado está caro: el P/E común, el que mira las ganancias que se esperan para el año que viene, el de Shiller, el precio comparado con el valor contable de las empresas, el rendimiento de los dividendos, y el Indicador Buffett. Las seis, hoy, marcan lo mismo: cerca de máximos históricos. Cuando una medida da caro, podés dudar. Cuando las seis dan caro al mismo tiempo, ya no es una opinión. Es un hecho.

II — El promedio que te miente en la cara

Acá viene la idea que, si te llevás una sola de toda la carta, quiero que sea esta.

Cuando escuchás “el mercado subió” o “el mercado está caro”, tu cabeza imagina que subió todo, parejo, como una marea que levanta todos los barcos. Es lo natural. Y es justo donde casi todo el mundo se equivoca.

Porque “el mercado” no es una cosa. Es un promedio. Y un promedio te puede mentir en la cara sin que te des cuenta.

Te lo muestro con una imagen que no te vas a olvidar más. Imaginate un bar con diez personas adentro, todas sin un peso. De golpe entra Bill Gates. Ahora, en promedio, en ese bar hay once personas multimillonarias. El promedio te grita que estás rodeado de riqueza. Pero la verdad es que diez de las once siguen sin nada. Cambió el promedio, no cambió la realidad de casi nadie.

Eso es, exactamente, lo que está pasando en el mercado.

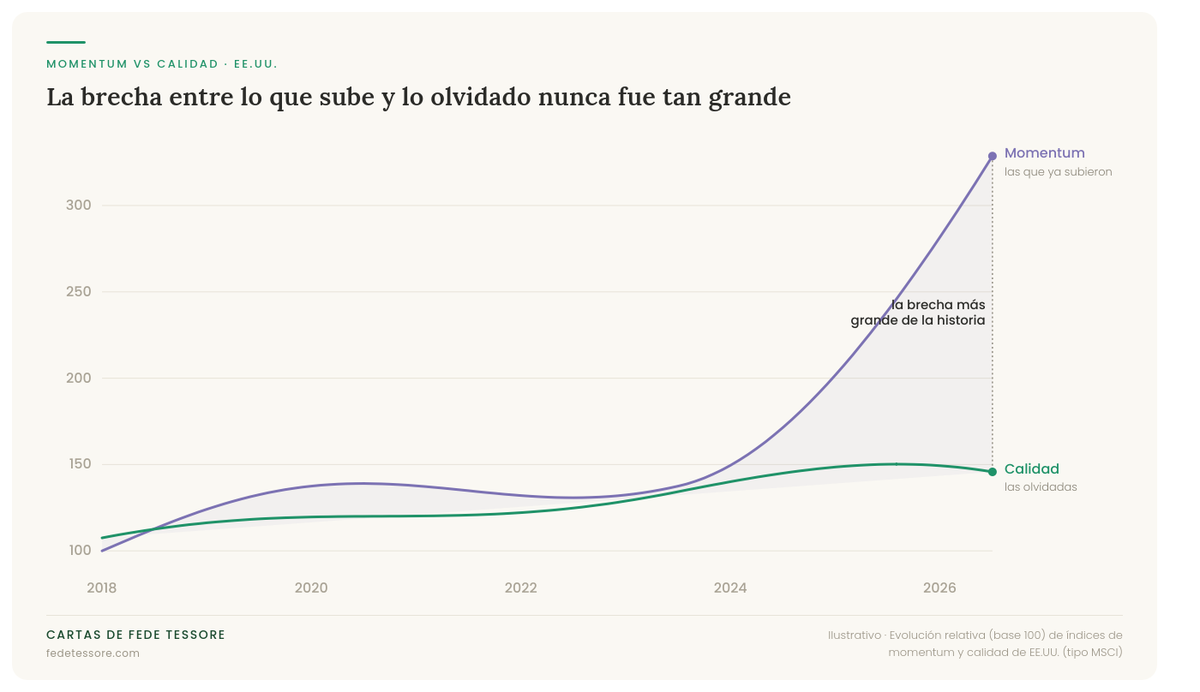

Un grupo chico de acciones, las que están de moda, las que ya venían subiendo, se disparó para arriba. Y como esas pesan mucho en el promedio, arrastran el número y hacen que “el mercado” parezca carísimo. Pero detrás de ese promedio, tapadas, hay un montón de empresas que no subieron, que el mercado dejó de mirar, que quedaron a buen precio.

¿Y por qué la gente persigue justo a las que ya subieron? Tiene nombre eso, se llama momentum. Es comprar algo solo porque ya viene subiendo, con la fe de que va a seguir. Es correr detrás del colectivo que ya arrancó, tratando de subirte en movimiento. A veces funciona y te subís. Hasta que un día el colectivo no frena, y te deja a pie.

Hoy esa carrera detrás de lo que sube está más desbocada que casi nunca en la historia.

Mirá el gráfico. La línea de las acciones que ya venían volando se va sola para arriba. La de las grandes empresas de calidad, las que el mercado dejó de mirar, se quedó atrás. Esa distancia entre las dos es de las más grandes que se hayan visto jamás. Y cada vez que en la historia se abrió tanto, fue en pleno momento de euforia. En el año 2000. En 2008. Es la fila de la fiesta de la que te hablé hace unas semanas, otra vez, con otro disfraz.

III — La cuenta que no cierra

Hay un dato más que, para mí, termina de pintar el cuadro.

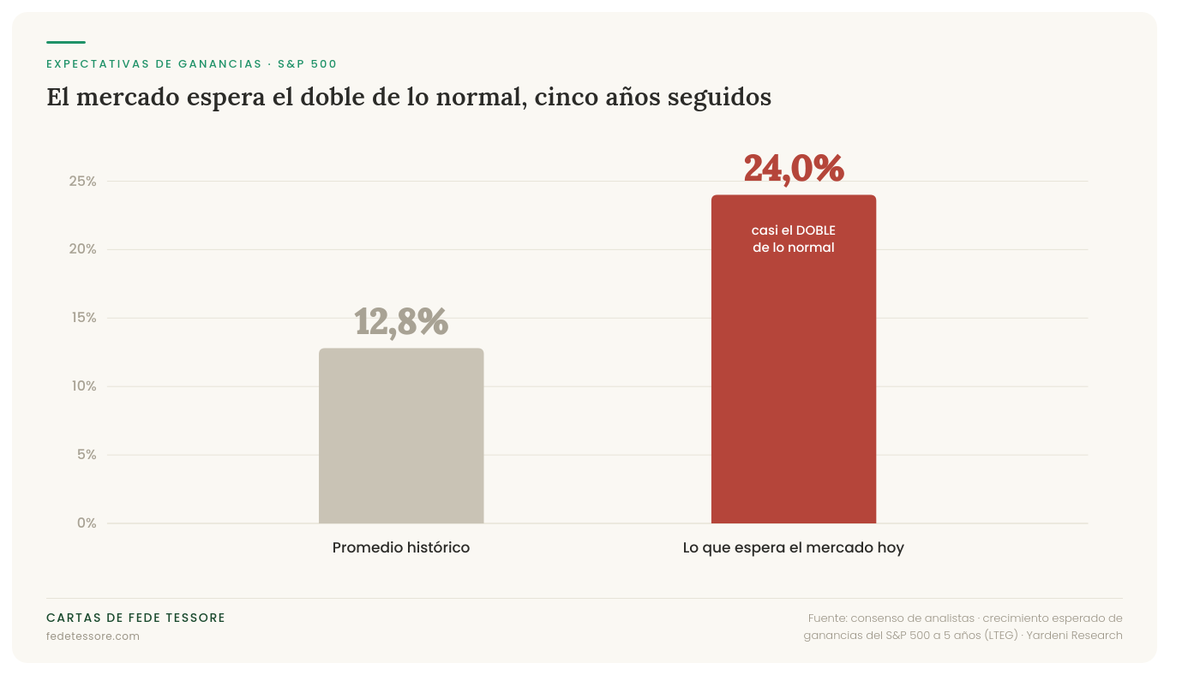

Para que los precios de hoy tengan sentido, las empresas tienen que ganar mucha, mucha plata en los próximos años. ¿Cuánta? Los analistas que siguen al mercado esperan que las ganancias crezcan alrededor de un 24% por año. Todos los años. Durante cinco años seguidos.

Para que tengas una referencia, el promedio de toda la historia es más o menos la mitad de eso, alrededor del 12 o 13% por año.

O sea, el mercado está esperando que las empresas ganen el doble de lo normal, cada año, durante cinco años, sin fallar una sola vez. Es como apostar a que un equipo que históricamente gana la mitad de sus partidos, de golpe los gane todos, sin perder ni empatar uno, durante cinco temporadas seguidas. ¿Cuántas veces viste que algo así pase?

Cuando un mercado paga precios que solo cierran si todo sale perfecto, hay una expresión para eso. Se dice que está priceado para la perfección. Y el problema de la perfección es que cualquier cosa que no salga exactamente perfecta, decepciona.

IV — “Pero esta vez es diferente”

A esta altura hay una objeción dándote vueltas, y es buena. Te la hago yo antes de que me la hagas vos: ¿y si esta vez es distinto? ¿Y si la inteligencia artificial es un salto tan grande que justifica estos precios, y el mercado tiene razón en pagar lo que paga?

Es el argumento más fuerte para defender las valuaciones de hoy, y se escucha por todos lados. Dice, más o menos, así: la IA va a hacer que las empresas produzcan muchísimo más con muchísimo menos, las ganancias van a explotar, y entonces pagar caro hoy es en realidad pagar barato mañana.

Te voy a decir algo que capaz no esperás: puede que tengan parte de razón.

Pero hay un detalle que me hace ruido. Esa frase, “esta vez es diferente”, es exactamente la misma que se dijo en todas las burbujas de la historia. Palabra por palabra. En 1845 el ferrocarril iba a cambiar el mundo, y era verdad, lo cambió. Pero los que compraron al precio de la euforia perdieron casi todo. En 1999 internet iba a cambiar el mundo, y era verdad, lo cambió. Pero el que compró en el pico tardó quince años en recuperar su plata. Te lo conté la semana pasada, en la carta sobre los que tuvieron razón y aun así lo perdieron todo: que la tecnología tenga razón no significa que el precio que pagaste por ella la tenga.

Y ahora viene la parte que de verdad importa, porque la IA tiene una vuelta que las otras revoluciones no tenían tan a la vista.

La IA no es solamente una promesa de que las empresas van a ganar más. Es, al mismo tiempo, una amenaza. Para algunas empresas es un viento de cola que las potencia. Para otras es un huracán de frente que las puede borrar del mapa. Y lo más difícil de todo: hoy nadie, ni el inversor más brillante del mundo, sabe con certeza cuál es cuál.

Te doy un ejemplo concreto, de los que generan debate de verdad. Hay empresas de altísima calidad que hoy están a buen precio justamente porque una parte del mercado teme que la IA las destruya. Constellation Software, una de las mejores máquinas de comprar y operar software del mundo, cotiza con dudas encima porque algunos creen que la IA va a hacer obsoleto buena parte de su negocio. ¿Tienen razón? Capaz sí. O capaz el miedo está exagerado y es una oportunidad enorme. Lo mismo se puede discutir con MercadoLibre, y con un montón de grandes nombres. La verdad es que no se puede saber con certeza. Cualquiera que te diga que lo sabe, te está vendiendo algo.

Y acá está el giro, que esta vez no tiene trampa. Si nadie puede saber a ciencia cierta quién gana y quién pierde con la IA, entonces la pregunta correcta no es “¿qué empresa va a ganar?”. Esa pregunta no tiene respuesta confiable. La pregunta correcta es otra, y es mucho más poderosa: “¿qué empresa es lo bastante fuerte como para adaptarse, gane quien gane?”.

No se trata de adivinar al ganador. Se trata de tener al más resistente. Y resulta que esa pregunta te lleva derecho a un tipo muy particular de empresa. No porque la IA la vaya a salvar, eso no lo sabe nadie, sino porque una empresa con una ventaja sólida, con caja propia y con buena gente manejándola, es la que tiene con qué pelearla y reinventarse cuando el mundo cambia. Las frágiles, las que ya venían justas, no. A esas, cualquier sacudón las parte al medio.

Así que mirá la vuelta completa. El mejor argumento a favor de pagar caro, “esta vez es diferente”, y el peor de los miedos, “la IA va a destruir todo”, terminan los dos en el mismo lugar. No en comprar el mercado entero a ciegas. No en salir corriendo. Sino en elegir, con cuidado, las pocas empresas construidas para resistir cualquier escenario.

Que el mercado esté caro no quiere decir que vaya a caer mañana. Puede quedarse caro durante años, nadie sabe cuándo cambia el humor. Por eso esto nunca se trató de adivinar la caída, ni de adivinar quién gana la carrera de la IA. Se trata de qué tenés en la mano mientras todo eso se define. Y para eso, conviene entender que no todas las empresas son iguales. Ni de cerca.

V — La buena, la extraordinaria y la ruinosa

Ahora que sabemos que conviene tener las empresas más resistentes, hay que poder distinguirlas. Y ahí hay una respuesta que casi todo el mundo da por obvia, y que está mal. La gente cree que la mejor empresa es la que más vende, o la que más rápido crece. Suena lógico. Es una trampa.

Hace muchos años, Warren Buffett dividió a las empresas en tres tipos, y me parece una de las distinciones más útiles que leí nunca. Las llamó la buena, la extraordinaria y la ruinosa.

La buena tiene una ventaja real, le va bien, les da valor a sus clientes. El problema es que para crecer tiene que reinvertir una fortuna todo el tiempo. Buffett usaba el ejemplo de una empresa de simuladores de vuelo: muy buena, pero cada vez que quería crecer un poco más tenía que salir a comprar otro simulador carísimo. Gana más, sí, pero porque mete más. Corre mucho para avanzar poco.

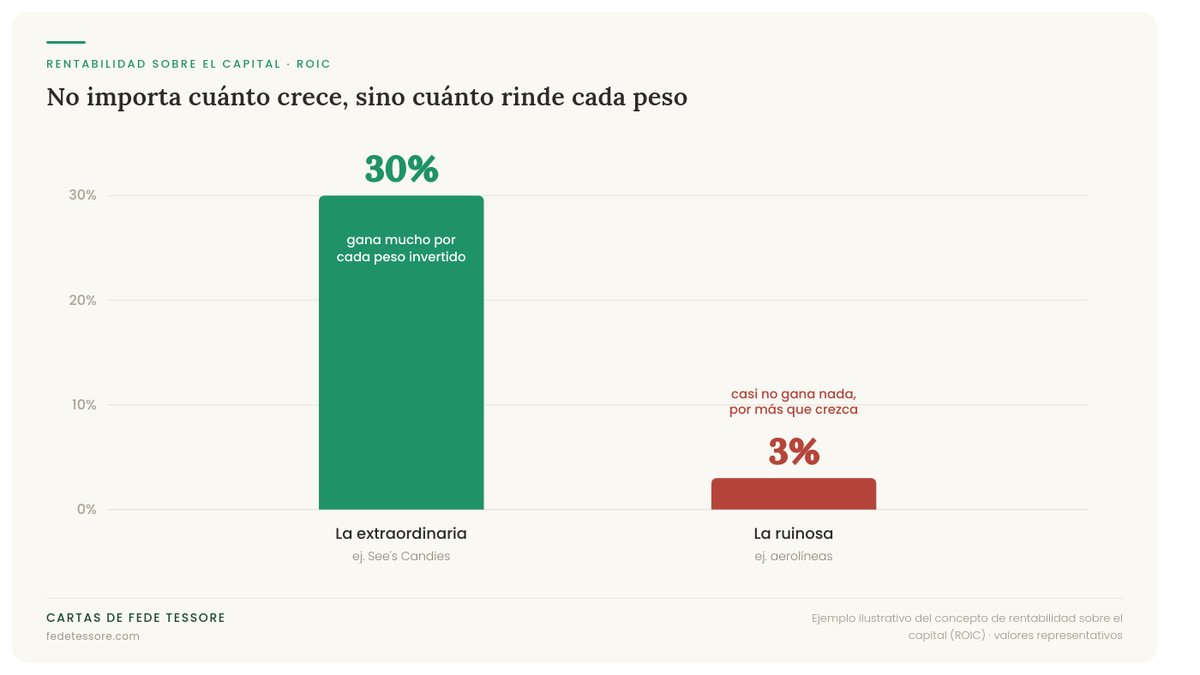

La ruinosa es peor, y acá está la primera sorpresa. La empresa ruinosa crece, a veces crece rápido, traga capital sin parar, y al final del día casi no gana nada. El ejemplo clásico son las aerolíneas. Crecen, vuelan cada año a más gente, parecen un éxito rotundo, y funden a sus dueños una y otra vez. Fijate qué contraintuitivo: una empresa puede crecer como loca y ser, al mismo tiempo, la peor inversión de tu vida. Lo que importa no es cuánto crece. Es cuánta plata tenés que volver a meterle para que siga creciendo.

Y después está la extraordinaria. Tiene una ventaja que la protege, gana mucho sobre el capital que usa y, lo más importante, puede crecer casi sin reinvertir nada. Toda esa plata que le sobra queda libre. El ejemplo favorito de Buffett es See’s Candies, una fábrica de chocolates que compró en los años setenta. Año tras año ganaba cada vez más, pero casi no necesitaba plata nueva para lograrlo, así que casi toda la ganancia volvía a su bolsillo para comprar otras empresas.

Buffett tiene una frase para describir a la empresa extraordinaria que me parece perfecta: es como una caja de ahorro que paga un interés altísimo, y que encima sube cada año. Si te acordás de lo que charlamos sobre el interés compuesto y el ROIC hace unas cartas, esto es lo mismo, pero hecho empresa. Y fijate que es, además, la respuesta a la pregunta de la sección anterior: la empresa extraordinaria, la que genera caja sin depender de meterle plata todo el tiempo, es justamente la que tiene con qué adaptarse cuando el mundo cambia. La que puede pagar la cuenta de reinventarse sin pedirle permiso a nadie.

VI — Lo mejor del mundo, a buen precio

Ahora unamos las dos puntas.

Por un lado, la multitud está corriendo detrás de lo que ya subió. Por el otro, ya sabemos qué tipo de empresa conviene tener: la extraordinaria, la que gana mucho sin tragar capital, la que tiene con qué resistir cualquier escenario.

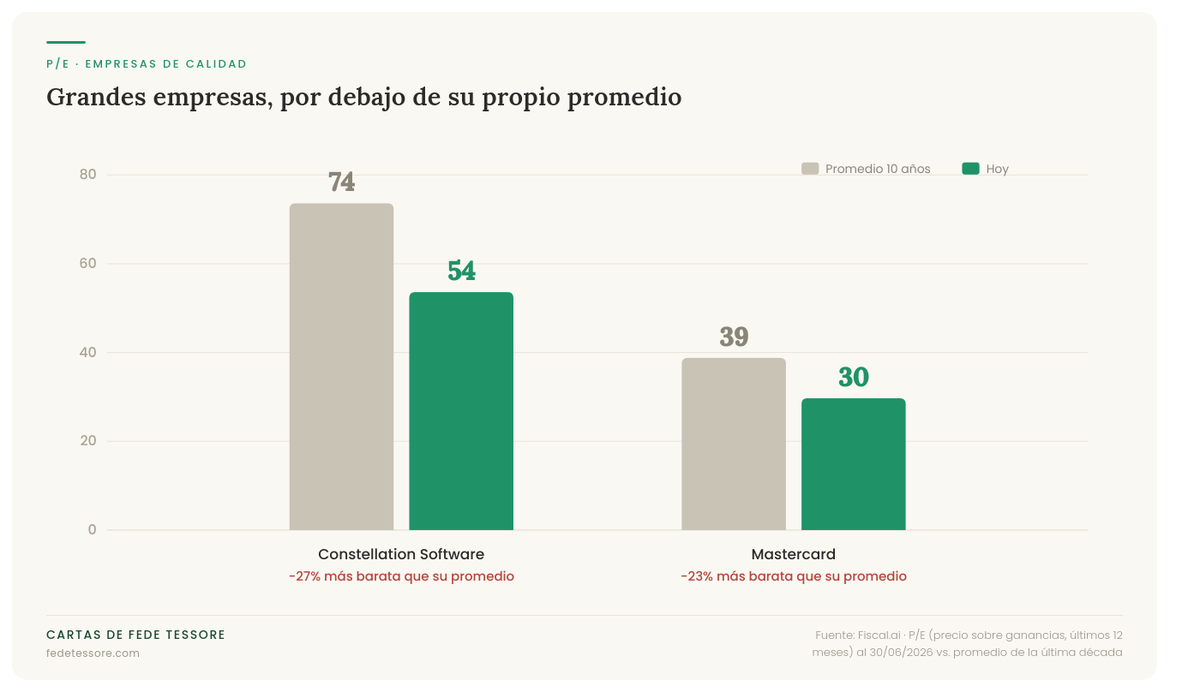

¿Sabés qué pasa cuando juntás esas dos cosas? Pasa que varias de las mejores empresas del mundo, extraordinarias de verdad, están hoy a precios que no se veían en años. Dos ejemplos de manual: Constellation Software cotiza hoy bastante más barata que su propio promedio de la última década, y Mastercard, una de las mejores empresas del planeta, también.

No están a buen precio porque estén condenadas. Están a buen precio porque, por ahora, no son la película que todos quieren ver. Mientras la multitud corre detrás del fuego artificial de moda, estas grandes empresas quedaron fuera del reflector. Algunas, incluso, castigadas por el miedo del que hablábamos recién. Y esa desatención, esa, es la oportunidad. Porque el precio que pagás hoy es lo único que de verdad controlás, y comprar lo mejor cuando está a buen precio es, quizás, la decisión más sensata que existe.

Para cerrar

Volvamos al principio, a esa frase que parecía un error de tipeo.

El mercado está carísimo. Por eso compro.

Ahora ya sabés por qué las dos cosas conviven. Porque “caro el mercado” nunca quiso decir “caro todo”. Quiso decir que el promedio está inflado por un puñado de acciones eufóricas, mientras lo mejor quedó esperando en un rincón a que alguien lo mire.

Y fijate algo, porque es lo que más me importa que te lleves. Para aprovechar esto no necesitás adivinar cuándo va a caer el mercado. No necesitás predecir ningún derrumbe, ni acertar quién gana la carrera de la IA. Necesitás algo mucho más simple, y a la vez más difícil: mirar donde la multitud no está mirando, y tener la paciencia de comprar lo mejor mientras todos persiguen lo que brilla.

Eso, para mí, es de lo más antifrágil que existe. Una cartera armada con las mejores empresas del mundo, compradas a buen precio, no necesita que el mercado se porte bien, ni que el futuro sea como lo imaginamos. Le alcanza con el tiempo.

UNA PREGUNTA PARA ESTA SEMANA

Mirá las acciones que tenés, o las que venís mirando con ganas de comprar. ¿Las querés porque son grandes empresas que vas a estar feliz de tener dentro de diez años, pase lo que pase, o porque ya vienen subiendo y te da miedo quedarte afuera? Contame en cartas@fedetessore.com.

Escribime y contame, te leo. Un abrazo y buenas inversiones,

Fede Tessore