Carta # 20

Por qué la pregunta que todos hacemos para saber si una acción está cara es imposible de responder, y cuál es la que sí tiene respuesta.

Cuando empecé en esto, allá por los años noventa, trabajaba en el mercado de capitales y me pasaba tardes enteras armando planillas de cálculo. Valuaciones. Modelos hermosos, llenos de columnas, con las ganancias de una empresa proyectadas diez, quince años para adelante. Le metía crecimiento, le metía tasas, y al final la planilla escupía un número redondo: esta empresa vale tanto. Yo miraba ese número con orgullo, como quien termina un rompecabezas difícil.

Tardé bastante en darme cuenta de algo incómodo. Todo ese edificio de columnas y fórmulas, toda esa apariencia de rigor, descansaba sobre una sola cosa: un número que yo había inventado. El crecimiento futuro. Y si movía ese número apenas dos o tres puntos, el valor de la empresa se duplicaba o se partía al medio.

Ese día entendí que estaba haciendo algo que se parecía peligrosamente a adivinar el futuro, pero con una calculadora al lado para que pareciera serio.

Hoy quiero contarte cómo salí de esa trampa. Porque hay una forma distinta de mirar el precio, mucho más honesta, que en vez de esconder lo que no sabemos lo pone sobre la mesa. Y una vez que la ves, no la podés dejar de ver.

Empecemos por lo más simple.

I — El primer vistazo, y por qué no alcanza

¿Cómo hacés para saber si una acción está cara? El primer instinto, el más natural, es compararla. Igual que con un departamento: mirás cuánto vale hoy contra lo que valió antes, o contra los de la misma cuadra.

En acciones, esa comparación tiene una medida conocida, el P/E (Siglas en inglés de Price / Earnings, es decir, precios / ganancias), que te dice cuántos años de ganancias estás pagando por una empresa. Y la versión más útil para nuestro tema es todavía más simple: comparar el P/E de hoy contra el promedio de esa misma empresa en los últimos cinco o diez años. Es un vistazo rápido. ¿Está cara contra sí misma, o está en línea con su propia historia?

Sirve, y lo uso siempre como primer termómetro. Pero acá aparece la primera trampa, y es de las que te pueden costar caro. El múltiplo solo, mirado sin contexto, te miente en las dos direcciones.

Te puede mentir hacia abajo. Una acción puede parecer regalada, con un P/E bajísimo, y ser una ruina en cámara lenta. Kodak cotizó barata durante años, cada vez más barata, mientras la fotografía digital le comía el negocio por debajo. El que la compraba porque estaba barata la vio caer hasta cero. Barato no siempre es oportunidad. A veces barato es, simplemente, condenado.

Y te puede mentir hacia arriba. Una empresa extraordinaria, de esas máquinas que reinvierten sus ganancias a tasas altísimas, puede parecer carísima y ser, en realidad, una ganga. De esto te hablé hace unas cartas, con aquella idea de Munger que me cambió la cabeza: en el largo plazo, lo que más manda no es el precio al que entraste, sino la calidad de la máquina que compraste.

Entonces el múltiplo te dice algo, pero no lo más importante. Te dice si la acción está cara contra su propio pasado. No te dice si el negocio se merece ese precio. Para eso hace falta otra cosa. Y ahí es donde casi todo el mundo se equivoca.

II — El adivino con calculadora

Volvamos a mis planillas de los noventa, porque en ellas está el error que comete la mayoría, incluso hoy, incluso gente muy inteligente.

La forma clásica de valuar una empresa es esta: agarrás las ganancias de este año, las proyectás para adelante con una tasa de crecimiento, año tras año, durante diez o quince años, y después traés toda esa plata futura a valor de hoy. El resultado es un número que dice cuánto vale la empresa.

Suena riguroso. Tiene fórmulas, tiene columnas, tiene hasta un nombre técnico que impone respeto. Pero fijate dónde está parado todo ese edificio. Está parado sobre la tasa de crecimiento que vos elegiste. Ese es el corazón de todo. Y ese número no lo sabe nadie, porque es el futuro. Nadie sabe cuánto va a crecer una empresa los próximos quince años. Ni el propio CEO lo sabe.

Y ese número inventado no es un detalle dentro del cálculo. Es casi todo el cálculo. Si pongo que la empresa va a crecer 10% por año, me da un valor. Si pongo 13%, apenas tres puntos más, el valor puede saltar un 40 o 50%. Cambié una suposición y cambió todo.

O sea que la valuación clásica te da una sensación de precisión que es puro espejismo. Te entrega un número con dos decimales que en realidad depende, casi por completo, de una corazonada disfrazada de dato.

A mí me pasó. Me enamoré de valuaciones preciosas de empresas que después no crecieron ni la mitad de lo que yo había supuesto. El modelo estaba impecable. El supuesto, equivocado. Y como el modelo entero colgaba del supuesto, el modelo entero estaba equivocado.

Hay una frase que se le atribuye a Keynes y que lo resume mejor que nada: es preferible estar aproximadamente en lo cierto que exactamente equivocado. La valuación clásica, tantas veces, es lo segundo. Precisa y equivocada.

Entonces, ¿qué hacemos? ¿Valuamos a ojo? No. Hacemos algo mucho mejor. Damos vuelta la pregunta.

III — Dar vuelta la pregunta

Charlie Munger, el socio de Buffett, tenía una obsesión que repetía todo el tiempo: invertí siempre el problema. Cuando algo es demasiado difícil de resolver de frente, dalo vuelta y atacalo por atrás.

Apliquémoslo acá. El problema de frente es imposible: adiviná cuánto va a crecer la empresa para calcular cuánto vale. No se puede, ya lo vimos. Así que lo damos vuelta. En vez de adivinar el crecimiento para llegar al precio, agarramos el precio que el mercado ya nos pone hoy, que ese sí lo conocemos con exactitud, y preguntamos al revés:

¿Qué crecimiento tiene que lograr esta empresa para justificar el precio que hoy le pone el mercado?

Leé esa pregunta de nuevo, porque en ella está toda la carta. Fijate lo que cambió. Ya no estoy adivinando nada. El precio me lo da el mercado. Las ganancias de hoy las conozco. Con esas dos cosas, que son datos reales, puedo despejar el único número que me falta: cuánto crecimiento está exigiendo ese precio. A ese número lo llamo el crecimiento implícito. Es la expectativa escondida adentro del precio.

Esta técnica tiene nombre. Los que la usan la llaman Reverse DCF. DCF son las siglas en inglés de Discounted Cash Flow, flujo de caja descontado, la vieja idea de que una empresa vale toda la caja que va a generar en el futuro, traída a valor de hoy. Nosotros hacemos esa misma cuenta al revés: en vez de adivinar la caja futura para llegar al precio, partimos del precio y despejamos la caja que hace falta. Por eso, reverse. La bautizaron así dos autores, Michael Mauboussin y Alfred Rappaport, en un libro del 2001 llamado Expectations Investing, y su idea de fondo es fantástica: el precio de una acción es el mensaje más claro de lo que el mercado espera de esa empresa. Es, en realidad, la misma inversión de la que hablaba Munger, la que abrió esta sección.

Y no hace falta una planilla gigante para tener una primera aproximación. Hay una cuenta simple, de dos números, que podés hacer vos.

El primero es el retorno que le pedís a la inversión: digamos que querés que la acción te rinda un 9% al año, eso lo elegís vos. El segundo es lo que la empresa ya te devuelve hoy en caja, medido sobre lo que costaría comprarla: si en un año genera una caja que equivale a un 3% de su precio, ese es tu punto de partida, porque sin crecer nada ya te rinde ese 3%.

Te faltan seis puntos para llegar a tu 9%, y esos seis solo pueden venir de un lado, del crecimiento. Así que el precio le está pidiendo a la empresa que haga crecer su caja alrededor de un 6% por año.

Esa resta, el retorno que querés menos lo que la caja ya rinde hoy, es la intuición. El método completo la afina: en lugar de suponer que ese ritmo dura para siempre, deja que la empresa crezca fuerte una década y después se acomode a un paso normal, que es más realista. Ese es el número fino, y es el que vamos a mirar en un caso concreto enseguida.

Y una vez que lo tengo, mi trabajo se vuelve simple y honesto. Ya no tengo que adivinar el futuro. Solo tengo que juzgar una cosa: ese crecimiento que el precio exige, ¿es realista, o es una fantasía?

Esto no es un truco que me inventé. Es exactamente lo que hicimos juntos la semana pasada, aunque no lo llamé así. ¿Te acordás cuando te conté que, para que los precios de todo el mercado americano tengan sentido, las empresas tienen que crecer sus ganancias un 24% por año durante cinco años seguidos, cuando lo normal en la historia es la mitad? Eso fue esto mismo. No pregunté cuánto vale el mercado. Pregunté qué le exige el precio de hoy. Y la respuesta, un 24% anual sin fallar, era tan heroica que hablaba sola.

Ahora hacemos lo mismo, pero con una empresa a la vez. Y este método tiene una virtud que la valuación clásica no tiene: no esconde nada. Antes, el supuesto quedaba enterrado adentro de una planilla llena de columnas. Acá queda desnudo sobre la mesa. Este es el crecimiento que estás pagando. Miralo a los ojos y decidí si te lo creés.

IV — Barato, justo o heroico

Con esa pregunta dada vuelta, cada empresa cae en uno de tres lugares. Puede pedir poco: si el precio solo necesita que la empresa crezca al 6% y esa empresa viene creciendo tranquila al 12% desde hace años, te está regalando margen, y eso es una oportunidad de verdad. Puede pedir más o menos lo que la empresa ya hace, y entonces está en su precio justo. O puede pedir algo heroico, un ritmo que casi nunca logró, y ahí todo lo bueno ya está en el precio y cualquier tropiezo te lastima.

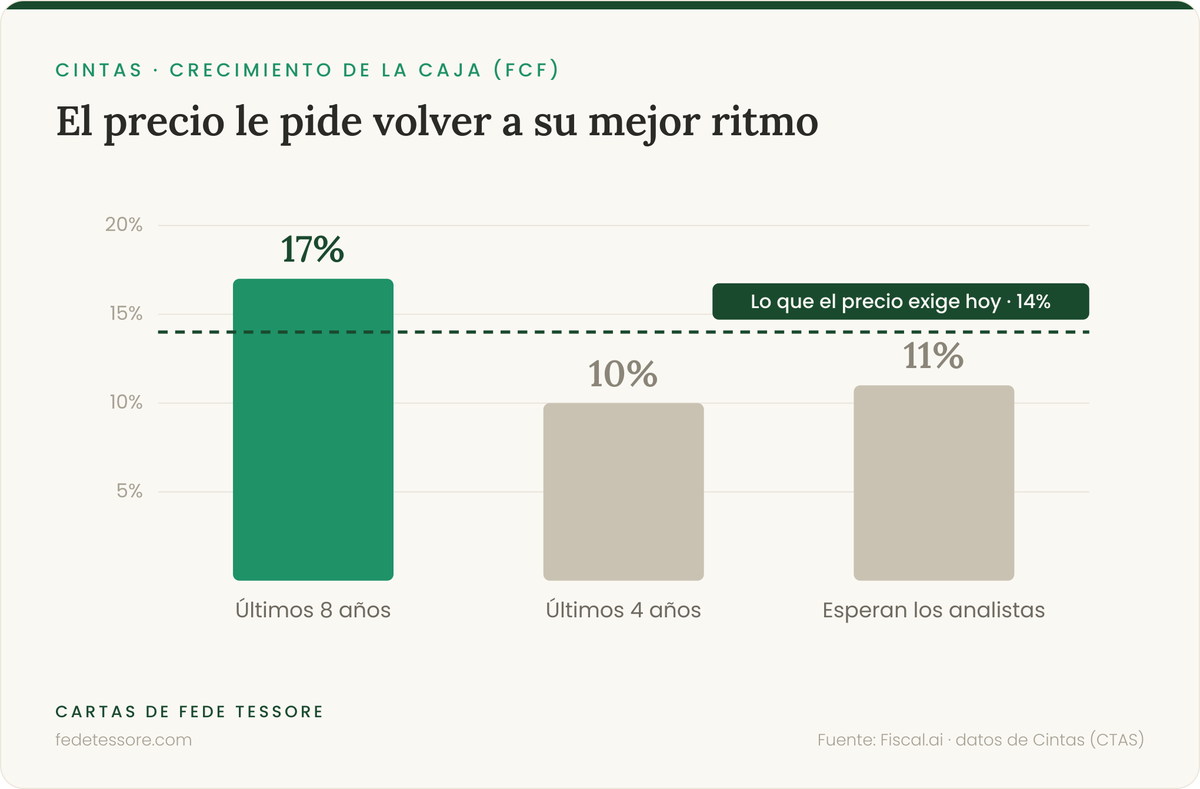

Veamos un caso real, uno que a mí me obligó a pensar. Cintas es una empresa excelente, una de esas máquinas de calidad que uno querría tener. Hoy cotiza a un múltiplo casi igual a su promedio de los últimos diez años. Mirado así, con el primer termómetro, te deja sin respuesta: ni cara ni barata, en línea con su historia. El múltiplo te deja encogido de hombros.

Entonces das vuelta la pregunta. ¿Qué crecimiento le está pidiendo hoy el precio? El número fino dice que haga crecer su caja alrededor de un 14% por año, sostenido durante una década. Y ahí la cosa se pone interesante, porque ese 14% hay que compararlo con algo, y todo depende de con qué.

Si mirás la película larga, Cintas hizo crecer su caja cerca de un 17% por año durante los últimos ocho. Contra eso, pedirle un 14% no es ninguna locura, es incluso menos de lo que hizo. Pero si mirás la foto reciente, el cuadro cambia. En los últimos cuatro años su caja creció más cerca del 10%, y los analistas esperan que de acá en adelante crezca alrededor del 11%. La empresa viene desacelerando, algo natural cuando ya es grande.

Entonces el precio te pone una pregunta muy concreta. Para justificar lo que cuesta hoy, Cintas no puede seguir al paso más tranquilo de los últimos años, tiene que volver a acelerar hasta su ritmo de la década. Le estás pagando por la mejor versión de su pasado, no por lo que está haciendo ahora.

No es una empresa cara ni una trampa. Es una gran empresa cuyo precio, hoy, ya le pide que lo mejor de su historia se repita. Queda justo en el borde. Y por eso, en el fondo, hoy no la tenemos en la cartera.

El precio es una sola de las cosas que miramos, hay varias más, pero cuando ya te exige que una empresa magnífica vuelva a su ritmo de otra época solo para darte un retorno apenas razonable, preferimos esperar. A veces la mejor decisión no es comprar la mejor empresa, sino comprar la mejor empresa el día que el precio te pide poco. Y Cintas, hoy, no está pidiendo poco.

Fijate lo que hizo la pregunta al revés. Donde el múltiplo te dejaba encogido de hombros, el método te dio una decisión clara y un motivo para sostenerla. Esa es toda la diferencia entre mirar el precio de afuera y entender lo que el precio te está pidiendo.

V — El precio es lo único que controlás

Quiero cerrar con una idea que para mí es el corazón de todo, y que conecta con lo que vengo diciendo hace semanas.

Vos no controlás si el mercado va a subir o a caer el año que viene. No controlás si la inteligencia artificial va a coronar a una empresa o a fundir a otra. No controlás si el futuro va a ser amable. Nadie controla eso.

Lo único que sí controlás, con total certeza, es el precio que pagás. Ese es tu único punto de control real en todo este juego.

Y ahí está la conexión con la carta pasada. Pagar un precio que solo cierra si todo sale perfecto, si la empresa crece de forma heroica y sin tropezar, es la definición misma de una apuesta frágil. Estás rezando para que el futuro sea exactamente como lo imaginaste. Cualquier desvío te lastima.

Pagar lo contrario, un precio que ya asume un crecimiento modesto sobre un negocio extraordinario, es de lo más antifrágil que existe. No necesitás que el futuro sea generoso. No necesitás adivinar. Te alcanza con que la empresa siga siendo la máquina que ya es. Si además le va mejor de lo esperado, es una sorpresa que suma. Pero no la necesitás para dormir tranquilo.

Por eso dejé de preguntar cuánto vale una empresa. Es una pregunta imposible, que te obliga a adivinar y te llena de una confianza falsa. Ahora pregunto otra cosa, mucho más simple y mucho más poderosa: ¿qué me está pidiendo el precio de hoy, y estoy dispuesto a apostar a que la empresa lo va a cumplir?

Cuando la respuesta es me pide poco, y esta empresa da mucho más que eso, ahí, para mí, está la decisión más sensata que existe. Comprar lo mejor del mundo cuando el precio te está pidiendo poco. Y después, dejar que el tiempo haga lo suyo.

Para cerrar

La próxima vez que mires una acción, tuya o de esas que venís siguiendo con ganas, probá cambiar la pregunta. No te preguntes cuánto vale, que es imposible de contestar. Preguntate qué crecimiento le estás pagando, y si es algo que la empresa ya viene haciendo o algo que nunca logró.

Es un cambio chico en la forma de mirar. Pero te cambia todas las respuestas.

Una pregunta para esta semana

¿Alguna vez compraste una acción solo porque parecía barata, y con el tiempo entendiste por qué lo estaba? Contame cómo fue, esas historias enseñan más que cualquier teoría. Te leo en cartas@fedetessore.com.

Escribime y contame, te leo. Un abrazo y buenas inversiones,

Fede Tessore