Carta # 21

Todo lo que leíste sobre invertir habla de qué comprar. La otra mitad de la decisión es la que te está costando plata.

Buenos Aires, jueves 16 de julio de 2026

Por Fede Tessore

Todo lo que aprendiste sobre invertir es sobre comprar.

Los libros, los videos, los informes de los bancos, los cursos, las charlas de asado, las cartas que te mando yo todas las semanas. Qué acción, qué sector, qué país, a qué precio. Cuál es la próxima Nvidia. Toda la industria financiera del planeta, con sus millones de empleados y sus billones de dólares administrados, está organizada alrededor de una sola pregunta: qué comprar.

Y sin embargo, la mitad de las decisiones que vas a tomar en tu vida como inversor no son compras. Son ventas.

Hacete la pregunta, aunque incomode un poco. De todo lo que sabés sobre invertir, ¿cuánto es sobre vender?

Yo me la hice hace unas semanas y no me gustó la respuesta. Si me hubieras preguntado cuáles son mis reglas para vender, te habría improvisado algo sensato en el momento. Improvisar algo sensato no es lo mismo que tener una regla. Y llevo 25 años haciendo esto.

Así que me fui a buscar qué dice la evidencia. No las frases de los libros de siempre, ni la opinión de nadie. Los datos.

Y no se trata de que los inversores comunes vendamos mal por nervios. Eso ya lo sabíamos, y lo hablamos en otras cartas. Se trata de los que viven de esto. De los que manejan cientos de millones de dólares ajenos y le ganan al mercado todos los años. De algo que les pasa todos los días, y que ninguno de ellos sabe que le está pasando.

I — Compran bien. Venden peor que tirar un dardo.

En 2023, la revista académica más importante de finanzas del mundo, el Journal of Finance, publicó un trabajo de cuatro investigadores de la Universidad de Chicago, del MIT y de una firma londinense llamada Inalytics.

Inalytics tiene un negocio muy particular: los fondos de pensión la contratan para vigilar a los gestores a los que les confían la plata. Por eso ve algo que casi nadie ve. No el resumen trimestral del fondo, sino cada movimiento, cada día, posición por posición.

Los investigadores consiguieron acceso a esa base. 783 carteras institucionales. US$ 573 millones cada una, en promedio. 4,4 millones de operaciones reales, entre el año 2000 y el 2016.

Antes de seguir, algo de lo que depende todo lo demás.

Esta gente sabe.

No son aficionados con una app en el teléfono. Son gestores elegidos a dedo por fondos de pensión, después de un proceso de selección brutal, para ganarle al mercado. Y le ganan: le sacaron a su índice de referencia 2,6% por año, sostenido durante 16 años. Eso, en esta industria, es habilidad de verdad.

Ahora bien. ¿Cómo se mide si una decisión de venta estuvo bien tomada?

Acá está lo elegante del trabajo.

No alcanza con mirar qué pasó con la acción que vendiste. Eso no dice nada. Si vendiste una acción y después subió 50%, no te equivocaste necesariamente: capaz con esa plata compraste algo que subió 80%.

Una decisión solo se puede juzgar contra su alternativa.

Entonces los investigadores hicieron esto. Cada vez que un gestor vendía una posición, ellos simulaban una cartera fantasma donde, en vez de esa, se vendía otra posición cualquiera de las que ese mismo gestor ya tenía, elegida al azar. Un dardo tirado a ciegas sobre su propia cartera. Después comparaban las dos, un año más tarde. Y lo mismo con las compras.

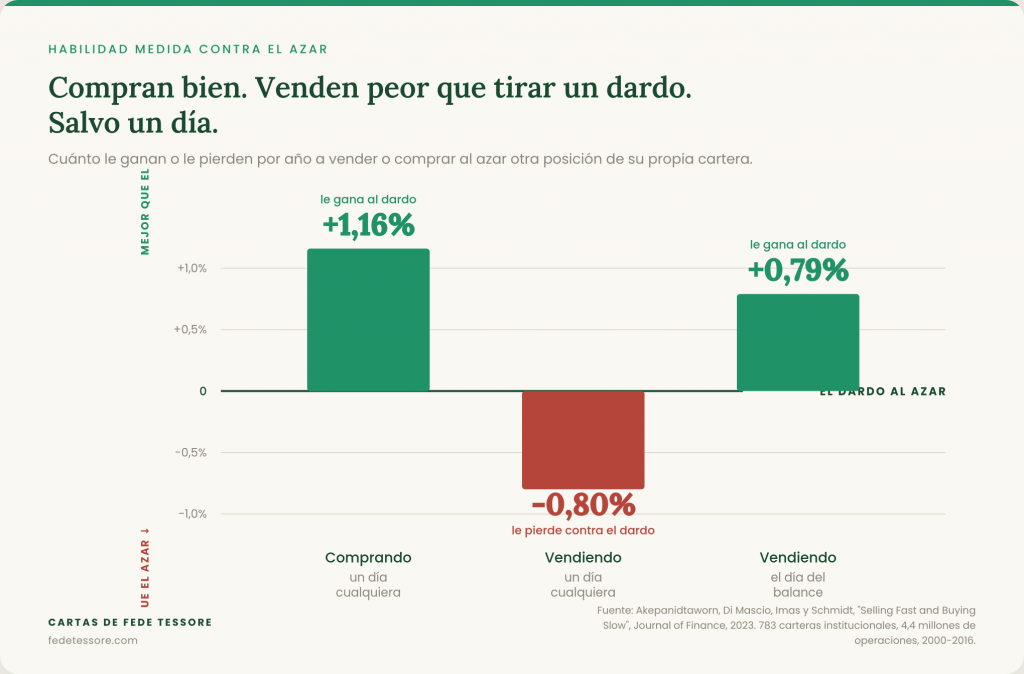

El resultado de las compras confirma lo que uno esperaría de gente talentosa. Un año después de cada compra, la acción que ellos habían elegido le ganaba a la del dardo por 1,16%. Eso es habilidad pura, medida con el método más exigente que existe.

El resultado de las ventas es otra cosa.

Antes del número, algo obvio que conviene decir en voz alta. Cuando vendés una posición, lo que querés es que esa acción rinda peor que las que te quedaste. Si soltaste la que después vuela, elegiste mal. Vender bien es acertarle a cuál soltar.

Un año después de cada venta, la acción que ellos habían elegido soltar le ganaba a la del dardo por 0,80%.

Al revés de lo que buscaban. La que soltaban rendía mejor que las que se quedaban. Elegían justo la que no había que soltar. Sistemáticamente. Durante 16 años.

No es que vendieran regular. Es que un mono con los ojos vendados, tirando un dardo sobre la cartera de ellos, habría vendido mejor.

Las mismas personas. La misma semana. La misma cartera. Genio para comprar, peor que el azar para vender.

Los investigadores probaron de todo para romper el resultado: ajustes por tamaño, por valor, por volatilidad, por liquidez, y hasta miraron si los obligaban a vender por rescates de clientes. No se movió nunca.

Lo cual deja una pregunta fea sobre la mesa. Si son tan buenos comprando, ¿cómo pueden ser tan malos vendiendo? Es la misma persona, el mismo mercado, la misma información.

La respuesta que encontraron es lo mejor de todo el trabajo.

II — El día en que sí venden bien

Los investigadores buscaron un momento en el que la atención del gestor estuviera obligada a posarse sobre una acción que ya tenía. Ese momento existe, está en el calendario y se conoce con meses de anticipación: el día en que la empresa presenta sus resultados trimestrales.

Ese día el gestor no puede no mirar. Sale el balance, hay conferencia con los directivos, la prensa lo cubre. La información sobre el negocio le cae encima quiera o no.

Entonces separaron las ventas en dos grupos: las de un día de balance, y las de cualquier otro día.

Los días de balance, acertaban.

La acción que soltaban esos días rendía después peor que las que dejaban en la cartera. Exactamente lo que uno busca al vender. Le ganaban al dardo por 0,79%.

Mirá a los mismos gestores en las dos situaciones. Un día cualquiera del año, vendiendo le perdían al dardo por 0,80%. El día del balance, le ganaban por 0,79%. Se daban vuelta enteros.

Y acá aparece la pregunta obvia: ¿no será que el día de balance es simplemente un día más fácil para operar? Hay más información dando vueltas, el mercado se mueve, capaz cualquiera opera mejor ese día.

Los investigadores se hicieron la misma pregunta. Y tenían la forma perfecta de contestarla: mirar qué pasaba con las compras de esos mismos días.

No pasó nada.

Compraban igual de bien el día del balance que cualquier otro día del año. Ni mejor ni peor. Y eso cierra el caso: si el día de balance tuviera algo mágico, las compras también tendrían que haber mejorado. No mejoraron, porque no tenían nada que mejorar. Comprando ya estaban bien los 365 días.

Lo único que se movió fue la venta. Y se movió tanto que ese día, vendiendo, eran tan buenos como comprando.

No es que no sepan vender. Saben vender exactamente igual de bien que comprar. La habilidad está intacta, ahí adentro, todos los días. Lo único que les falta es estar mirando.

Los investigadores entrevistaron a los gestores para entender por qué. Describen la compra como una decisión de inversión y la venta como otra cosa, un trámite. Dicen que venden para juntar caja para la próxima idea buena. Uno contó que cuando vende un nombre, lo borra del universo de análisis y no lo mira nunca más.

Toda la energía intelectual, todas las horas de investigación, todos los modelos: para comprar. Para vender, un rato entre dos reuniones.

Y cuando no estás mirando, tu cabeza hace algo muy previsible. Los investigadores midieron qué venden esos días y encontraron un patrón con forma de U.

Las posiciones que están en el 5% mejor de la cartera, y las que están en el 5% peor, se venden más de un 50% más seguido que todas las demás. Y no es que esos dos extremos tengan más información. Es que son los dos números que saltan de la pantalla. El que más subió y el que más bajó.

En las compras, ese patrón no existe. Es una línea plana. O sea: el precio pasado no les dice nada cuando compran, y les ordena la lista cuando venden.

Y de esa lista corta, ¿cuál sacan? La que menos les importa. La posición chica, la que nunca terminaron de construir, la idea que empezaron y abandonaron. Esas ventas son las que más caro salen: le pierden al dardo por 1,6% al año.

Es como si te llevaran a tu propia biblioteca a oscuras y te pidieran tirar un libro. Agarrás el más grueso o el más finito, porque son los únicos dos que reconocés al tacto. Y de esos dos, tirás el que menos te suena.

Hay un dato más que me parece el más grave de todos. Una vez que venden un nombre, hay apenas un 40% de probabilidad de que lo vuelvan a comprar alguna vez. Vender no saca la acción de la cartera. La saca de la cabeza. La idea muere ahí.

Y todo esto empeora justo cuando más deberías tener la cabeza fría. Cuando la cartera del gestor viene perdiendo, sus ventas le pierden al dardo por casi 2%. Cuando la cartera viene ganando, empatan.

Un último detalle, que dejo picando. Los gestores que peor venden son los que eligen empresa por empresa, analizando el negocio a mano. Los que mejor venden son los que siguen un sistema de reglas.

III — Por qué nadie aprende nunca

Esta gente cobra por rendir. Los miden todos los meses. Si vender mal les cuesta 0,8% por año durante 16 años, ¿cómo puede ser que ninguno se haya dado cuenta?

Los investigadores contestan eso también, y la respuesta es de una simpleza brutal.

Para aprender algo hace falta una devolución. Tenés que ver el resultado de lo que hiciste. Y todos los informes de la industria, todos los sistemas, todos los reportes trimestrales, están diseñados para calificar tus compras. Ninguno califica tus ventas.

Cuando comprás algo, la posición queda en la pantalla y te grita el resultado todos los días. Cuando vendés algo, desaparece.

La compra tiene profesor. La venta no tiene profesor. Y así podés hacer la misma cosa mal durante 20 años sin enterarte.

Acá es donde yo dejé de leer el paper y me quedé mirando la pared un rato largo.

Porque en la carta 12 les conté que compré acciones de Apple a principios de 2011, recién mudado a Estados Unidos. La acción valía el equivalente a US$ 11,52, ajustada por los splits que vinieron después. Las mantuve diez años. Las vendí al cierre de 2021, a US$ 177,57. Un retorno de 1.441%.

Esa carta la escribí como una de mis mejores decisiones. Y lo fue. La compra, digo.

De la compra me acuerdo todo. El año, el precio, la calle, la sensación rara de ver a todo el mundo con auriculares blancos en un país que no era el mío. Podría escribir mil palabras sobre por qué la compré. De hecho ya las escribí.

De la venta me acuerdo el precio. Nada más.

Sé que compré otras cosas que en ese momento me parecían mejores. Creo que primero me fui a algo más conservador y después volví a acciones. No podría decirte cuáles, ni cuándo, ni cuánto rindieron.

Vendí una posición que había construido durante diez años y no sé adónde fue la plata.

25 años haciendo esto.

Y cuando me puse a pensar por qué había vendido, encontré tres razones. La ganancia me parecía impresionante y la quería capitalizar. Sentía que Apple ya no podía seguir subiendo al mismo ritmo y que había otras que iban a crecer más. Y el mercado me parecía carísimo, inflado por la Fed y sus políticas de pandemia.

Ninguna habla del negocio de Apple.

La segunda parece que sí, porque la nombra. Pero mirala bien: no habla de la empresa, habla de la acción y de a qué ritmo podía seguir subiendo. Que no es lo mismo, y en la carta 6 me pasé una carta entera explicando por qué.

Ni una palabra sobre el ecosistema, sobre la ventaja competitiva, sobre el retorno sobre el capital. Ni una sobre si algo de lo que me había enamorado en 2011 se había roto. Las tres hablan del precio, de otras oportunidades y de la macro. Exactamente las tres cosas que describe el paper.

Y hay algo peor todavía.

Yo tenía razón.

El 3 de enero de 2022, tres días después de que vendí, Apple tocó su máximo. Y de ahí se desplomó: cayó 31% hasta enero de 2023 y perdió 27% en el año, su peor año desde 2008. El S&P 500 perdió 19,4%. El mercado estaba inflado por la Fed, yo dije que iba a bajar, y bajó.

Durante todo un año esa venta me hizo quedar como un genio.

En junio de 2023 Apple recuperó todo. 17 meses de ventaja, y después nunca más. Hoy la acción vale más de US$ 314. Un 77% por encima de lo que cobré por ella.

Tener razón fue exactamente lo que me salió caro. Porque una venta no es una decisión, son dos: salir, y volver a entrar. Acerté la primera. La segunda no la hice nunca. Y ahí está el 40% del paper, que ya no es una estadística sobre otros.

Ahora, antes de que te convenzas de que la lección es no vender nunca, hay un número que hay que mirar.

Apple, desde que vendí, rindió alrededor de 13,4% anual. El S&P 500 rindió alrededor de 10,6%. Apple le ganó al índice por menos de 3 puntos por año. Lo que significa que si con esa plata compré cosas que rindieron más que Apple, no me equivoqué en nada.

Y no lo sé. Ese es el punto. No lo anoté.

De ahí sale la primera herramienta concreta de esta carta, y es tan poco glamorosa que da un poco de risa. Un cuaderno. Cada vez que vendas algo, anotá tres cosas: qué vendiste, por qué, y adónde fue esa plata exactamente. Un año después, mirá las dos puntas.

Parece nada. Es el profesor que la industria financiera nunca construyó, y cuesta cero.

IV — El hombre que ignoró la mitad de los consejos

Hay una historia que resume todo esto mejor que cualquier estadística, y ya tiene más de 40 años.

En 1984, un gestor llamado Robert Kirby publicó una nota en el Journal of Portfolio Management contando algo que le había pasado en los años cincuenta.

Kirby manejaba la cartera de una clienta. El que se ocupaba en la práctica era el marido, abogado. Kirby le recomendaba qué comprar y qué vender, y el hombre ejecutaba en la cuenta de la mujer, obediente, durante años.

El marido se murió de golpe. La viuda heredó sus cosas y encontró un montón de certificados de acciones que no sabía que existían. Se los llevó a Kirby para que los ordenara.

Kirby los revisó y se divirtió al principio, porque descubrió que el tipo lo venía copiando en secreto. Cada vez que él recomendaba comprar algo para la mujer, el marido compraba lo mismo para él, siempre el mismo monto, y metía el certificado en la caja de seguridad.

Después miró el total y dejó de divertirse.

Porque el marido le había hecho caso a la mitad. Compraba todo lo que Kirby recomendaba comprar. Y no vendía nunca nada de lo que Kirby recomendaba vender.

Su cartera era una cosa deforme. Tenía posiciones caídas casi a cero, cadáveres que cualquier profesional habría barrido años antes. Tenía varias que se habían multiplicado por veinte. Y tenía una sola, en una empresita llamada Haloid que después se llamó Xerox, que valía más que la cartera entera de su mujer.

La cartera del marido aplastaba a la cartera que Kirby administraba con todo su oficio.

Los cadáveres no importaron nada. Ese es el punto, y es la parte que cuesta aceptar. Kirby los habría vendido, habría tenido razón en cada uno, y no habría cambiado nada. Lo único que importó fue no haber tocado la que se convirtió en Xerox.

Y esto no es la casualidad de una cartera. Hendrik Bessembinder estudió casi 26.000 acciones estadounidenses entre 1926 y 2016 y encontró que el 4% de las empresas explica toda la creación neta de riqueza de la bolsa americana en 90 años. Todo. El otro 96%, entre todas juntas, empató con las letras del Tesoro.

Por eso los dos errores tienen el mismo nombre y no tienen el mismo tamaño. Aguantar un perdedor de más te cuesta, como mucho, lo que pusiste. Vender un ganador de menos no tiene techo.

Kirby llamó a esto la cartera del tarro de café, por la costumbre del Viejo Oeste de guardar lo valioso en una lata debajo del colchón. De ahí sale buena parte del trabajo de Chris Mayer, a quien tengo el gusto de conocer, sobre las empresas que multiplican cien veces tu capital.

El profesional perdió contra su propio cliente. No porque el cliente supiera más. Porque el cliente lo ignoró en la única mitad donde el profesional no estaba mirando.

V — Entonces, ¿cuándo se vende?

Después de todo esto, la tentación es concluir que no hay que vender nunca. Sería cómodo y sería falso. Lo que sí puedo darte es lo que sale de la evidencia, no de mi opinión: cuatro reglas, y ninguna es mía.

Una. Vendé por lo que cambió en el negocio, nunca por lo que cambió en el precio. Los profesionales venden bien exactamente el día que tienen información nueva sobre la empresa enfrente. Venden mal todos los demás días, cuando el único disparador es un número que se movió. Antes de vender, escribí en una línea qué cambió en el negocio. Si no podés escribirla, no cambió nada. Se movió el precio.

Dos. Nunca vendas para comprar otra cosa. Esa frase, “hay algo mejor allá afuera”, es la que los gestores le dijeron a los investigadores, y es la que me dije yo. Cuando vendés para financiar una idea nueva, toda tu atención está puesta en la idea nueva. La venta la resolvés en dos minutos, pensando en otra cosa.

Tres. Nunca vendas estresado. Cuando la cartera viene perdiendo, las ventas son casi 2% peores. Es el peor momento posible y es justo cuando más ganas te dan.

Cuatro. Decidí la regla antes, no durante. Los que peor venden son los que eligen a mano. Los que menos se equivocan son los que siguen un sistema de reglas escritas de antemano. Un sistema no duda, no se asusta y no tiene un mal martes.

Y agregá el cuaderno. Porque las cuatro reglas no sirven de nada si nunca te enterás de si funcionaron.

Fijate lo que tienen en común. Ninguna te pide adivinar el futuro. Todas te piden lo mismo: que la decisión de vender esté tomada antes de que llegue el momento de venderla. Que cuando el mercado se derrumbe, o cuando aparezca la oportunidad deslumbrante, vos no tengas que decidir nada. Solo ejecutar algo que decidiste con la cabeza fría, un día cualquiera, cuando no pasaba nada.

Eso no se improvisa. Eso es una estructura, y hay que construirla antes.

Yo tardé un cuarto de siglo y una posición de diez años en entender que la mitad de mi trabajo la estaba haciendo sin mirar. Ojalá a vos te salga más barato.

Por hoy quedate con una sola idea. La próxima vez que estés por vender algo, hacete una sola pregunta antes de apretar el botón: ¿qué cambió en el negocio, o solo cambió el precio?

Te dejo una pregunta para esta semana, y me gustaría de verdad que me la respondas. ¿Cuál fue tu peor venta? No la que más plata te hizo perder, sino la que hoy, con el diario del lunes, más te duele. Y sobre todo: ¿te acordás qué hiciste con esa plata? Me encantaría leerte en cartas@fedetessore.com.

Escribime y contame, te leo. Un abrazo y buenas inversiones,

Fede Tessore