Un ejercicio de pensamiento en historia financiera, desde el futuro

La siguiente nota es una traducción al español del siguiente informe publicado por Citrini Research: https://www.citriniresearch.com/p/2028gicr=lqlb&utm_medium=ios&triedRedirect=true

Prefacio

¿Y si nuestro optimismo sobre la IA sigue siendo correcto… y aun así eso resulta bajista?

Lo que sigue es un escenario, no una predicción. Esto no es “bear porn” ni fan fiction apocalíptico sobre IA. El único objetivo de este texto es modelar un escenario que ha sido relativamente poco explorado. Nuestro amigo Alap Shah planteó la pregunta, y juntos desarrollamos la respuesta. Nosotros escribimos esta parte, y él escribió otras dos que pueden encontrarse aquí.

Esperamos que la lectura te deje mejor preparado para posibles riesgos de cola izquierda a medida que la IA vuelve a la economía cada vez más extraña.

Este es el Memo Macro de Citrini Research de junio de 2028, que detalla la evolución y las consecuencias de la Crisis Global de Inteligencia.

Memo Macro

Las consecuencias de la inteligencia abundante

CitriniResearch

22 de febrero de 2026 — 30 de junio de 2028

La tasa de desempleo marcó 10,2% esta mañana, una sorpresa al alza de 0,3%. El mercado cayó 2% tras el dato, llevando la caída acumulada del S&P 500 al 38% desde sus máximos de octubre de 2026.

Los traders se han vuelto insensibles. Hace seis meses, un dato como este habría activado un “circuit breaker”.

Dos años. Eso fue todo lo que tomó pasar de “contenido” y “específico de un sector” a una economía que ya no se parece a aquella en la que ninguno de nosotros creció. Este memo macro del trimestre es nuestro intento de reconstruir la secuencia: una autopsia de la economía pre-crisis.

La euforia era palpable. Para octubre de 2026, el S&P 500 coqueteaba con los 8000, el Nasdaq superaba los 30k. La primera ola de despidos debido a la obsolescencia humana comenzó a principios de 2026, e hicieron exactamente lo que se supone que deben hacer los despidos. Los márgenes se expandieron, las ganancias superaron expectativas, las acciones subieron. Las ganancias corporativas récord fueron canalizadas directamente de vuelta al cómputo de IA.

Los números principales seguían siendo excelentes. El PIB nominal mostraba repetidamente crecimientos anualizados de un dígito medio a alto. La productividad estaba en auge. La producción real por hora aumentaba a tasas no vistas desde la década de 1950, impulsada por agentes de IA que no duermen, no se toman días por enfermedad ni requieren seguro de salud.

Los dueños del cómputo vieron su riqueza explotar a medida que desaparecían los costos laborales. Mientras tanto, el crecimiento salarial real colapsó. A pesar de los reiterados elogios de la administración a la productividad récord, los trabajadores de cuello blanco perdieron sus empleos frente a las máquinas y fueron forzados a roles peor pagos.

Cuando comenzaron a aparecer grietas en la economía del consumidor, los analistas popularizaron la frase “PIB fantasma”: producción que aparece en las cuentas nacionales pero nunca circula en la economía real.

En todos los sentidos, la IA superaba las expectativas, y el mercado era IA. El único problema… la economía no lo era.

Debería haber sido evidente desde el principio que un solo clúster de GPU en Dakota del Norte generando la producción previamente atribuida a 10.000 trabajadores de cuello blanco en Midtown Manhattan es más una pandemia económica que una panacea económica. La velocidad del dinero se estancó. La economía de consumo centrada en humanos, que representaba el 70% del PIB en ese momento, se marchitó. Probablemente podríamos haberlo entendido antes si simplemente hubiéramos preguntado cuánto dinero gastan las máquinas en bienes discrecionales. (Pista: es cero).

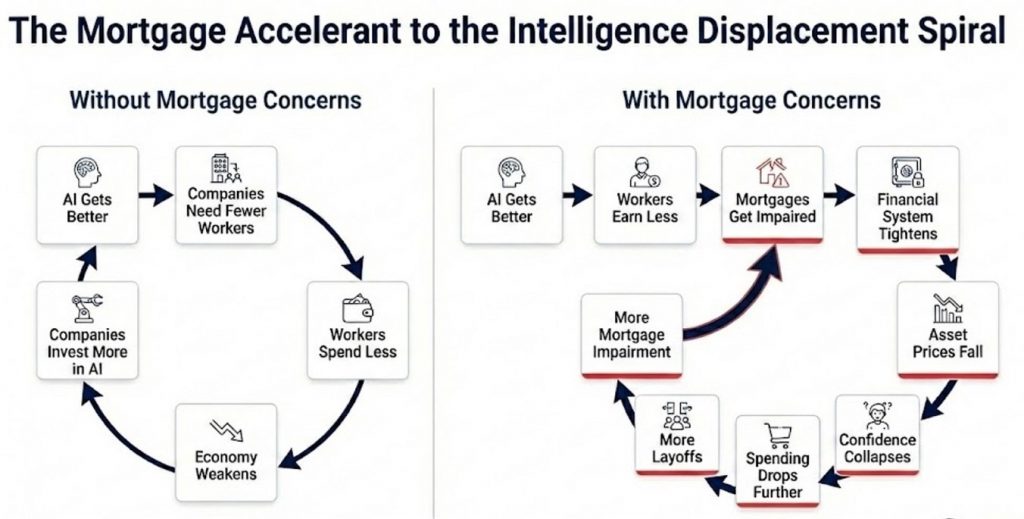

Las capacidades de la IA mejoraron, las empresas necesitaron menos trabajadores, los despidos de cuello blanco aumentaron, los trabajadores desplazados gastaron menos, la presión sobre márgenes empujó a las empresas a invertir más en IA, las capacidades de la IA mejoraron…

Era un bucle de retroalimentación negativa sin freno natural. La espiral de desplazamiento de la inteligencia humana. Los trabajadores de cuello blanco vieron deteriorarse estructuralmente su capacidad de generar ingresos (y, racionalmente, su gasto). Sus ingresos eran la base del mercado hipotecario de 13 billones de dólares, lo que obligó a los suscriptores a reevaluar si las hipotecas prime seguían siendo seguras.

Diecisiete años sin un ciclo real de defaults habían dejado al mercado privado inflado con acuerdos de software respaldados por private equity que asumían que el ARR seguiría siendo recurrente. La primera ola de defaults por disrupción de la IA a mediados de 2027 desafió esa suposición.

Esto habría sido manejable si la disrupción hubiera permanecido contenida en el software, pero no fue así. Para fines de 2027, amenazaba a todo modelo de negocio basado en la intermediación. Grandes segmentos de empresas construidas sobre la monetización de la fricción para humanos se desintegraron.

El sistema resultó ser una larga cadena de apuestas correlacionadas sobre el crecimiento de la productividad de los trabajadores de cuello blanco. El crash de noviembre de 2027 solo sirvió para acelerar todos los bucles de retroalimentación negativa ya en marcha.

Hemos estado esperando “malas noticias son buenas noticias” durante casi un año. El gobierno está empezando a considerar propuestas, pero la confianza pública en su capacidad para implementar algún tipo de rescate ha disminuido. La respuesta de política siempre ha ido por detrás de la realidad económica, pero la falta de un plan integral ahora amenaza con acelerar una espiral deflacionaria.

Cómo empezó

A fines de 2025, las herramientas de programación agentiva dieron un salto discreto en capacidad.

Un desarrollador competente trabajando con Claude Code o Codex ahora podía replicar la funcionalidad central de un producto SaaS de mercado medio en semanas. No perfectamente ni cubriendo todos los casos límite, pero lo suficientemente bien como para que el CIO que revisaba una renovación anual de 500.000 dólares empezara a preguntarse: “¿y si simplemente construimos esto nosotros mismos?”

Los años fiscales suelen alinearse con los años calendario, por lo que el gasto empresarial de 2026 se había fijado en el Q4 de 2025, cuando la “IA agentiva” todavía era una palabra de moda. La revisión de mitad de año fue la primera vez que los equipos de compras tomaron decisiones con visibilidad sobre lo que estos sistemas realmente podían hacer. Algunos vieron a sus propios equipos internos desarrollar prototipos que replicaban contratos SaaS de seis cifras en semanas.

Ese verano, hablamos con un gerente de compras de una empresa Fortune 500. Nos contó sobre una de sus negociaciones presupuestarias. El vendedor esperaba usar el mismo libreto del año anterior: un aumento anual del 5%, el típico argumento de “tu equipo depende de nosotros”. El gerente le dijo que había estado en conversaciones con OpenAI sobre que sus “ingenieros desplegados” usaran herramientas de IA para reemplazar completamente al proveedor. Renovaron con un descuento del 30%. Eso fue un buen resultado, dijo. La “larga cola del SaaS”, como Monday.com, Zapier y Asana, lo tuvo mucho peor.

Los inversores estaban preparados — incluso expectantes — de que la larga cola fuera duramente golpeada. Tal vez representaban un tercio del gasto en el stack típico de una empresa, pero claramente estaban expuestos. Sin embargo, los sistemas core se suponía que estaban protegidos de la disrupción.

No fue hasta el reporte de ServiceNow del Q3 2026 que el mecanismo de reflexividad se volvió más claro.

SERVICENOW: CRECIMIENTO DE NUEVOS ACV SE DESACELERA A 14% DESDE 23%; ANUNCIA REDUCCIÓN DE PERSONAL DEL 15% Y “PROGRAMA DE EFICIENCIA ESTRUCTURAL”; ACCIONES CAEN 18% | Bloomberg, octubre 2026

El SaaS no estaba “muerto”. Todavía había un análisis costo-beneficio para desarrollar internamente. Pero el desarrollo interno era una opción, y eso influía en las negociaciones de precios. Más importante aún, el panorama competitivo había cambiado. La IA facilitó desarrollar y lanzar nuevas funcionalidades, por lo que la diferenciación colapsó. Los incumbentes entraron en una carrera hacia el fondo en precios: una pelea a cuchillo entre ellos y una nueva camada de competidores emergentes que aparecieron. Impulsados por el salto en capacidades de programación agentiva y sin estructuras de costos heredadas que proteger, estos capturaron participación agresivamente.

La naturaleza interconectada de estos sistemas tampoco se comprendía del todo hasta este dato. ServiceNow vendía licencias por usuario. Cuando los clientes Fortune 500 recortaban el 15% de su plantilla, cancelaban el 15% de sus licencias. Las mismas reducciones de personal impulsadas por IA que mejoraban los márgenes de sus clientes estaban destruyendo mecánicamente su propia base de ingresos.

La empresa que vendía automatización de flujos de trabajo estaba siendo disrumpida por una mejor automatización de flujos de trabajo, y su respuesta fue reducir personal y usar el ahorro para financiar la misma tecnología que la estaba disrumpiendo.

¿Qué otra cosa podían hacer? ¿Quedarse quietos y morir más lento? Las empresas más amenazadas por la IA se convirtieron en sus adoptantes más agresivos.

Esto suena obvio en retrospectiva, pero realmente no lo era en ese momento (al menos para mí). El modelo histórico de disrupción decía que los incumbentes resisten la nueva tecnología, pierden participación frente a nuevos entrantes ágiles y mueren lentamente. Eso le pasó a Kodak, a Blockbuster, a BlackBerry. Lo que ocurrió en 2026 fue diferente: los incumbentes no resistieron porque no podían darse ese lujo.

Con las acciones cayendo entre 40% y 60% y los directorios exigiendo respuestas, las empresas amenazadas por la IA hicieron lo único que podían. Reducir personal, reinvertir los ahorros en herramientas de IA y usar esas herramientas para mantener el output con menores costos.

La respuesta individual de cada empresa era racional. El resultado colectivo fue catastrófico. Cada dólar ahorrado en personal fluía hacia capacidades de IA que hacían posible la siguiente ronda de despidos.

El software fue solo el primer acto. Lo que los inversores no vieron mientras debatían si los múltiplos SaaS habían tocado piso fue que el bucle reflexivo ya había salido del sector software. La misma lógica que justificaba que ServiceNow redujera personal se aplicaba a cualquier empresa con estructura de costos de cuello blanco.

Cuando la fricción llegó a cero

Para principios de 2027, el uso de LLM se había vuelto la norma. Las personas usaban agentes de IA sin siquiera saber qué era un agente de IA, de la misma manera que personas que nunca aprendieron qué era “cloud computing” usaban servicios de streaming. Lo percibían como el autocompletado o el corrector ortográfico: algo que su teléfono simplemente hacía.

El agente comprador open-source de Qwen fue el catalizador para que la IA manejara decisiones de consumo. En semanas, todos los grandes asistentes de IA integraron alguna función de comercio agentivo. Los modelos destilados permitieron que estos agentes corrieran en teléfonos y laptops, no solo en la nube, reduciendo significativamente el costo marginal de inferencia.

La parte que debería haber inquietado más a los inversores es que estos agentes no esperaban ser consultados. Funcionaban en segundo plano según las preferencias del usuario. El comercio dejó de ser una serie de decisiones humanas discretas y se convirtió en un proceso continuo de optimización, ejecutándose 24/7 para cada consumidor conectado. Para marzo de 2027, el individuo promedio en Estados Unidos consumía 400.000 tokens por día: 10 veces más que a fines de 2026.

El siguiente eslabón de la cadena ya estaba rompiéndose.

La intermediación.

Durante los últimos cincuenta años, la economía estadounidense construyó una enorme capa de extracción de rentas sobre las limitaciones humanas: las cosas llevan tiempo, la paciencia se agota, la familiaridad con una marca sustituye la diligencia, y la mayoría de las personas aceptan un mal precio para evitar más clicks. Billones de dólares en valor empresarial dependían de que esas restricciones persistieran.

Al principio fue simple. Los agentes eliminaron la fricción.

Suscripciones y membresías que se renovaban automáticamente tras meses de desuso. Precios introductorios que se duplicaban sigilosamente después del período de prueba. Cada uno de estos mecanismos fue reinterpretado como una situación de rehén que los agentes podían negociar. El valor de vida del cliente promedio, la métrica sobre la que se construyó toda la economía de suscripción, cayó de forma clara.

Los agentes de consumo comenzaron a cambiar cómo funcionaban casi todas las transacciones.

Los humanos no tienen tiempo para comparar precios en cinco plataformas antes de comprar una caja de barras de proteína. Las máquinas sí.

Las plataformas de reservas de viajes fueron una de las primeras víctimas, porque eran las más simples. Para el Q4 de 2026, nuestros agentes podían armar un itinerario completo (vuelos, hoteles, transporte, optimización de programas de fidelidad, restricciones presupuestarias, reembolsos) más rápido y más barato que cualquier plataforma.

Las renovaciones de seguros, donde todo el modelo dependía de la inercia del cliente, fueron reformadas. Agentes que revisaban tu cobertura cada año eliminaron el 15-20% de las primas que las aseguradoras obtenían de renovaciones pasivas.

Asesoramiento financiero. Preparación de impuestos. Trabajo legal rutinario. Cualquier categoría donde la propuesta de valor era “yo navego una complejidad que a vos te resulta tediosa” fue disrumpida, porque los agentes no consideran nada tedioso.

Incluso sectores que creíamos protegidos por el valor de las relaciones humanas resultaron frágiles. El real estate, donde los compradores toleraron comisiones del 5-6% durante décadas debido a la asimetría de información entre agente y cliente, se desmoronó cuando los agentes de IA, equipados con acceso a MLS y décadas de datos de transacciones, pudieron replicar instantáneamente esa base de conocimiento. Un informe de marzo de 2027 lo tituló “violencia agente contra agente”. La comisión media del lado comprador en grandes ciudades se comprimió de 2,5-3% a menos del 1%, y una proporción creciente de transacciones se cerraba sin ningún agente humano del lado comprador.

Sobreestimamos el valor de las “relaciones humanas”. Resulta que mucho de lo que las personas llamaban relaciones era simplemente fricción con una cara amigable.

Eso fue solo el comienzo de la disrupción en la capa de intermediación. Las empresas exitosas habían invertido miles de millones en explotar eficazmente las peculiaridades del comportamiento humano y la psicología del consumidor, que dejaron de importar.

Las máquinas que optimizan por precio y ajuste no se preocupan por tu app favorita ni por los sitios que abrís por hábito desde hace cuatro años, ni sienten atracción por una experiencia de checkout bien diseñada. No se cansan ni eligen la opción más fácil, ni recurren a “siempre compro acá”.

Eso destruyó un tipo particular de ventaja competitiva: la intermediación basada en el hábito.

DoorDash fue el ejemplo emblemático.

Los agentes de programación habían eliminado la barrera de entrada para lanzar apps de delivery. Un desarrollador competente podía desplegar un competidor funcional en semanas, y docenas lo hicieron, atrayendo repartidores desde DoorDash y Uber Eats al transferirles el 90-95% de la tarifa de entrega. Los dashboards multi-app permitían a los trabajadores seguir pedidos de veinte o treinta plataformas simultáneamente, eliminando el lock-in del que dependían los incumbentes. El mercado se fragmentó de la noche a la mañana y los márgenes se comprimieron casi a cero.

Los agentes aceleraron ambos lados de la destrucción. Habilitaron a los competidores y luego los utilizaron. La ventaja competitiva de DoorDash era literalmente “tenés hambre, sos perezoso, esta es la app en tu pantalla de inicio”. Un agente no tiene pantalla de inicio. Compara DoorDash, Uber Eats, el sitio del restaurante y veinte alternativas nuevas para elegir siempre el menor costo y la entrega más rápida.

La lealtad basada en el hábito simplemente no existe para una máquina.

Esto fue curiosamente poético, ya que fue quizá el único caso en toda esta historia en el que los agentes hicieron un favor a los trabajadores de cuello blanco que pronto serían desplazados. Cuando terminaron como repartidores, al menos la mitad de sus ingresos no iba a Uber ni a DoorDash. Por supuesto, este favor tecnológico no duró mucho cuando proliferaron los vehículos autónomos.

Una vez que los agentes controlaron la transacción, comenzaron a buscar oportunidades más grandes.

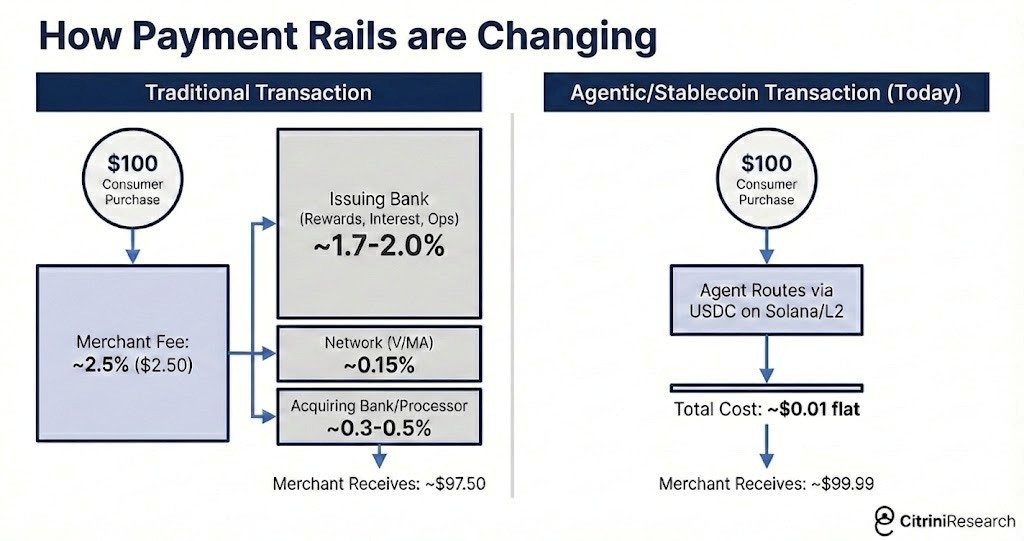

Solo había un límite a cuánto podían optimizar precios y agregar opciones. La forma más eficiente de ahorrar dinero de manera recurrente (especialmente cuando los agentes empezaron a transaccionar entre sí) era eliminar comisiones. En el comercio máquina a máquina, la tasa de intercambio de tarjetas del 2-3% se convirtió en un objetivo evidente.

Los agentes buscaron opciones más rápidas y baratas que las tarjetas. La mayoría optó por usar stablecoins sobre Solana o capas 2 de Ethereum, donde la liquidación era casi instantánea y el costo de transacción se medía en fracciones de centavo.

MASTERCARD Q1 2027: INGRESOS NETOS +6% INTERANUAL; CRECIMIENTO DEL VOLUMEN DE COMPRA SE DESACELERA A +3,4% DESDE +5,9% EN EL TRIMESTRE ANTERIOR; LA DIRECCIÓN MENCIONA “OPTIMIZACIÓN DE PRECIOS LIDERADA POR AGENTES” Y “PRESIÓN EN CATEGORÍAS DISCRECIONALES” | Bloomberg, 29 de abril de 2027

El reporte de Mastercard del Q1 2027 fue el punto de no retorno. El comercio agentivo pasó de ser una historia de producto a una historia de infraestructura. Mastercard cayó 9% al día siguiente. Visa también cayó, pero recortó pérdidas después de que analistas señalaran su mejor posicionamiento en infraestructura de stablecoins.

El comercio agentivo, al esquivar las comisiones de intercambio, representaba un riesgo mucho mayor para los bancos enfocados en tarjetas y los emisores mono-producto, que capturaban la mayor parte de esa comisión del 2-3% y habían construido segmentos enteros de negocio alrededor de programas de recompensas financiados por el subsidio de los comercios.

American Express (AXP US) fue la más golpeada: un viento en contra combinado de reducciones en la fuerza laboral de cuello blanco, que vaciaban su base de clientes, y agentes esquivando las comisiones de intercambio, que desmantelaban su modelo de ingresos. Synchrony (SYF US), Capital One (COF US) y Discover (DFS US) también cayeron más de 10% en las semanas siguientes.

Sus ventajas competitivas estaban hechos de fricción. Y la fricción estaba yendo a cero.

De riesgo sectorial a riesgo sistémico

Durante 2026, los mercados trataron el impacto negativo de la IA como una historia sectorial. El software y la consultoría estaban siendo aplastados, los pagos y otras cabinas de peaje estaban tambaleando, pero la economía en general parecía estar bien. El mercado laboral, aunque se estaba debilitando, no estaba en caída libre. La visión de consenso era que la destrucción creativa era parte de cualquier ciclo de innovación tecnológica. Sería doloroso en ciertos segmentos, pero los beneficios netos generales de la IA superarían cualquier aspecto negativo.

Nuestro memo macro de enero de 2027 sostenía que ese era el modelo mental equivocado. La economía de Estados Unidos es una economía de servicios de cuello blanco. Los trabajadores de cuello blanco representaban el 50% del empleo y generaban aproximadamente el 75% del gasto discrecional de consumo. Los negocios y empleos que la IA estaba devorando no eran tangenciales a la economía estadounidense; eran la economía estadounidense.

“La innovación tecnológica destruye empleos y luego crea aún más”. Ese era el contraargumento más popular y convincente en ese momento. Era popular y convincente porque había sido correcto durante dos siglos. Aunque no pudiéramos concebir cuáles serían los trabajos del futuro, seguramente llegarían.

Los cajeros automáticos hicieron que las sucursales fueran más baratas de operar, así que los bancos abrieron más y el empleo de cajeros aumentó durante los siguientes veinte años. Internet disrumpió las agencias de viajes, las Páginas Amarillas y el comercio minorista físico, pero inventó industrias completamente nuevas en su lugar que generaron nuevos empleos.

Sin embargo, cada nuevo empleo requería que un ser humano lo realizara.

La IA es ahora una inteligencia general que mejora precisamente en las tareas hacia las que los humanos se reubicarían. Los programadores desplazados no pueden simplemente pasar a “gestión de IA”, porque la IA ya es capaz de hacer eso.

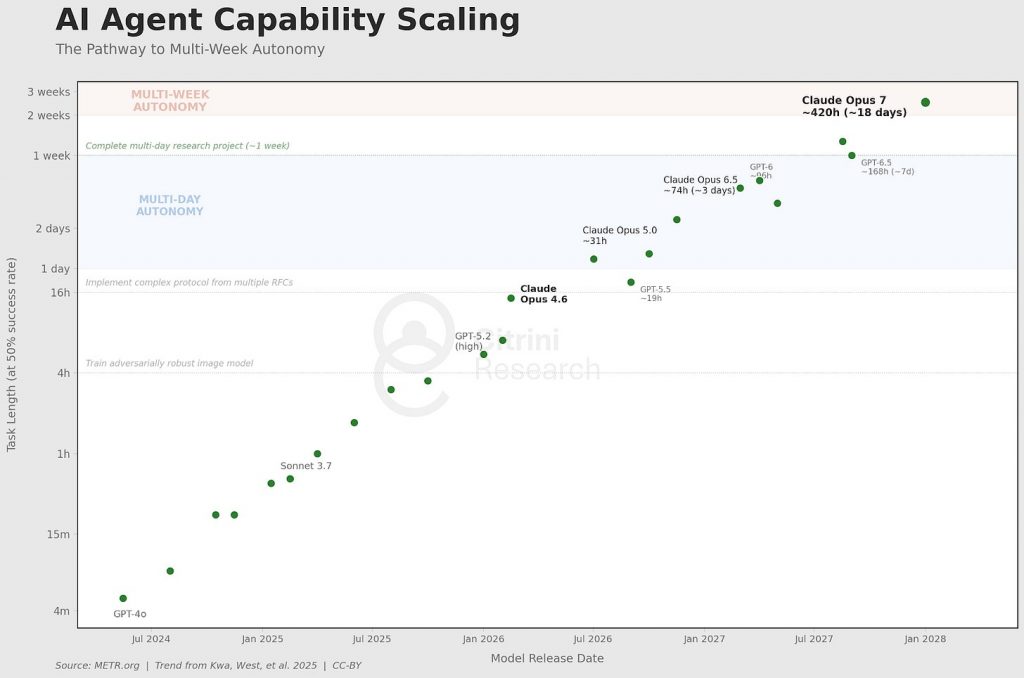

Hoy, los agentes de IA manejan tareas de investigación y desarrollo que duran muchas semanas. La exponencial pasó por encima de nuestras concepciones de lo que era posible, aunque cada año profesores de Wharton intentaran ajustar los datos a una nueva sigmoide.

La IA ha creado nuevos empleos. Ingenieros de prompts. Investigadores en seguridad de IA. Técnicos de infraestructura. Los humanos siguen dentro del circuito, coordinando al más alto nivel o dirigiendo con criterio estético. Sin embargo, por cada nuevo rol que creó la IA, volvió obsoletos a decenas. Los nuevos roles pagaban una fracción de lo que pagaban los anteriores.

EE.UU. JOLTS: VACANTES LABORALES CAEN POR DEBAJO DE 5,5M; RELACIÓN DE DESEMPLEADOS POR VACANTE SUBE A ~1,7, EL NIVEL MÁS ALTO DESDE AGOSTO DE 2020 | Bloomberg, octubre 2026

La tasa de contratación había sido anémica durante todo el año, pero el dato JOLTS de octubre de 2026 aportó evidencia definitiva. Las vacantes laborales cayeron por debajo de los 5,5 millones, una caída interanual del 15%.

INDEED: LAS PUBLICACIONES CAEN FUERTEMENTE EN SOFTWARE, FINANZAS Y CONSULTORÍA A MEDIDA QUE SE EXPANDEN LAS “INICIATIVAS DE PRODUCTIVIDAD” | Indeed Hiring Lab, nov–dic 2026

Las vacantes de cuello blanco colapsaban mientras que las de cuello azul se mantenían relativamente estables (construcción, salud, oficios). La rotación se daba en los empleos que escriben memos (de alguna manera, seguimos en el negocio), aprueban presupuestos y mantienen lubricadas las capas intermedias de la economía. Sin embargo, el crecimiento salarial real en ambos grupos había sido negativo durante la mayor parte del año y seguía cayendo.

Al mercado accionario le importaba menos el JOLTS que la noticia de que toda la capacidad de turbinas de GE Vernova estaba vendida hasta 2040; se movía lateralmente en una especie de tira y afloja entre noticias macro negativas y titulares positivos sobre infraestructura de IA.

El mercado de bonos (siempre más inteligente que el accionario, o al menos menos romántico) comenzó, sin embargo, a descontar el golpe al consumo. El rendimiento a 10 años inició una caída desde 4,3% a 3,2% en los cuatro meses siguientes. Aun así, la tasa de desempleo headline no se disparó, y el matiz en la composición seguía pasando desapercibido para algunos.

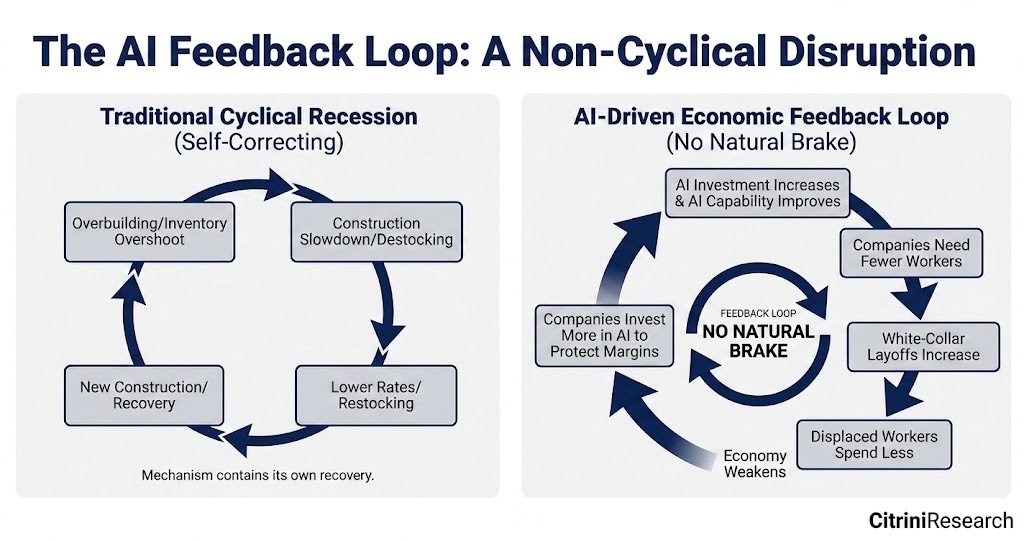

En una recesión normal, la causa eventualmente se corrige sola. El exceso de construcción lleva a una desaceleración, que lleva a tasas más bajas, que lleva a nueva construcción. El exceso de inventario lleva a liquidación de stock, que luego lleva a reabastecimiento. El mecanismo cíclico contiene en sí mismo las semillas de su recuperación.

La causa de este ciclo no era cíclica.

La IA se volvió mejor y más barata. Las empresas despidieron trabajadores y luego usaron los ahorros para comprar más capacidad de IA, lo que les permitió despedir aún más trabajadores. Los trabajadores desplazados gastaron menos. Las empresas que venden a consumidores vendieron menos, se debilitaron e invirtieron más en IA para proteger sus márgenes. La IA se volvió mejor y más barata.

Un bucle de retroalimentación sin freno natural.

La expectativa intuitiva era que la caída de la demanda agregada frenaría el despliegue de la IA. No ocurrió, porque esto no era CapEx al estilo de los hyperscalers. Era sustitución de OpEx. Una empresa que gastaba 100 millones de dólares al año en empleados y 5 millones en IA, ahora gastaba 70 millones en empleados y 20 millones en IA. La inversión en IA se multiplicaba, pero ocurría como una reducción en los costos operativos totales. El presupuesto de IA de cada empresa crecía mientras su gasto total se contraía.

La ironía de esto era que el complejo de infraestructura de IA seguía rindiendo incluso mientras la economía que estaba disrumpiendo comenzaba a deteriorarse. NVDA seguía reportando ingresos récord. TSM seguía operando con más del 95% de utilización. Los hyperscalers seguían gastando entre 150.000 y 200.000 millones de dólares por trimestre en CapEx de centros de datos. Economías puramente convexas a esta tendencia, como Taiwán y Corea, superaron ampliamente al resto.

India fue el caso inverso. El sector de servicios de IT del país exportaba más de 200.000 millones de dólares anuales, el mayor contribuyente al superávit de cuenta corriente de India y el mecanismo que financiaba su persistente déficit comercial de bienes. Todo el modelo estaba construido sobre una única propuesta de valor: los desarrolladores indios costaban una fracción de sus equivalentes estadounidenses. Pero el costo marginal de un agente de programación basado en IA había colapsado a, esencialmente, el costo de la electricidad. TCS, Infosys y Wipro vieron acelerarse las cancelaciones de contratos durante 2027. La rupia cayó 18% frente al dólar en cuatro meses, a medida que el superávit de servicios que sostenía las cuentas externas de India se evaporaba. Para el primer trimestre de 2028, el FMI había comenzado “discusiones preliminares” con Nueva Delhi.

El motor que causaba la disrupción mejoraba cada trimestre, lo que implicaba que la disrupción se aceleraba cada trimestre. No había un piso natural para el mercado laboral.

En Estados Unidos, ya no nos preguntábamos cómo explotaría la burbuja en infraestructura de IA. Nos preguntábamos qué ocurre en una economía basada en crédito al consumo cuando los consumidores están siendo reemplazados por máquinas.

La espiral de desplazamiento de la inteligencia

2027 fue el año en que la historia macroeconómica dejó de ser sutil. El mecanismo de transmisión de los doce meses previos de desarrollos desarticulados pero claramente negativos se volvió evidente. No hacía falta mirar los datos del BLS. Bastaba con ir a una cena con amigos.

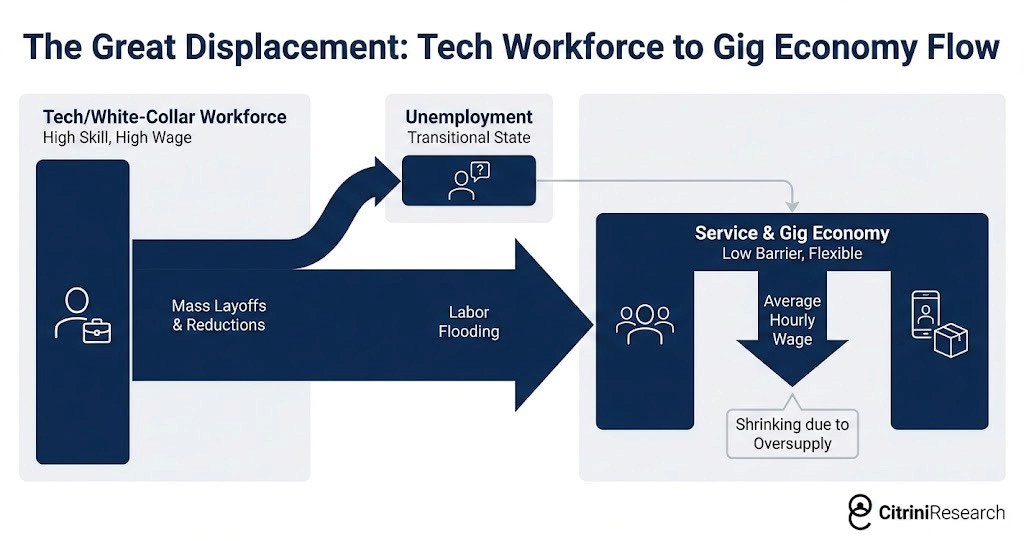

Los trabajadores de cuello blanco desplazados no se quedaron inactivos. Bajaron un escalón. Muchos tomaron trabajos peor pagos en el sector servicios y la economía gig, lo que aumentó la oferta laboral en esos segmentos y comprimió también los salarios allí.

Una amiga nuestra era senior product manager en Salesforce en 2025. Título, seguro de salud, 401k, 180.000 dólares al año. Perdió su trabajo en la tercera ronda de despidos. Después de seis meses buscando, empezó a manejar para Uber. Sus ingresos cayeron a 45.000 dólares. El punto no es tanto la historia individual sino la matemática de segundo orden. Multiplicá esta dinámica por unos cientos de miles de trabajadores en cada gran ciudad. La sobreoferta de trabajo calificado inundando el sector servicios y la economía gig empujó hacia abajo los salarios de trabajadores que ya estaban bajo presión. Una disrupción sectorial se metastatizó en una compresión salarial a nivel de toda la economía.

El conjunto restante de trabajos centrados en humanos aún tenía otra corrección por delante, que está ocurriendo mientras escribimos esto. A medida que la entrega autónoma y los vehículos autónomos avanzan dentro de la economía gig que absorbió la primera ola de trabajadores desplazados.

Para febrero de 2027, estaba claro que los profesionales que aún conservaban sus empleos estaban gastando como si pudieran ser los próximos. Trabajaban el doble de duro (en gran parte con la ayuda de la IA) solo para no ser despedidos; las expectativas de promociones o aumentos habían desaparecido. Las tasas de ahorro comenzaron a subir y el consumo se debilitó.

La parte más peligrosa era el rezago. Los altos ingresos utilizaron sus niveles de ahorro superiores al promedio para mantener una apariencia de normalidad durante dos o tres trimestres. Los datos duros no confirmaron el problema hasta que ya era noticia vieja en la economía real. Luego llegó el dato que rompió la ilusión.

RECLAMOS INICIALES DE DESEMPLEO EN EE.UU. SE DISPARAN A 487.000, EL NIVEL MÁS ALTO DESDE ABRIL DE 2020; Departamento de Trabajo, Q3 2027

Los reclamos iniciales se dispararon a 487.000, el nivel más alto desde abril de 2020. ADP y Equifax confirmaron que la gran mayoría de las nuevas solicitudes provenían de profesionales de cuello blanco.

El S&P cayó 6% durante la semana siguiente. El macro negativo empezó a ganar el tira y afloja.

En una recesión normal, las pérdidas de empleo están ampliamente distribuidas. Los trabajadores de cuello azul y cuello blanco comparten el dolor aproximadamente en proporción a su peso en el empleo. El golpe al consumo también está ampliamente distribuido, y aparece rápidamente en los datos porque los trabajadores de menores ingresos tienen mayor propensión marginal a consumir.

En este ciclo, las pérdidas de empleo se concentraron en los deciles superiores de la distribución de ingresos. Representan una proporción relativamente pequeña del empleo total, pero impulsan una parte desproporcionadamente grande del consumo. El 10% más rico explica más del 50% del consumo total en Estados Unidos. El 20% superior representa aproximadamente el 65%. Son quienes compran las casas, los autos, las vacaciones, las comidas en restaurantes, la educación privada, las remodelaciones del hogar. Son la base de la demanda de toda la economía de consumo discrecional.

Cuando estos trabajadores perdieron sus empleos, o aceptaron recortes salariales del 50% para reubicarse, el impacto sobre el consumo fue enorme en relación con la cantidad de empleos perdidos. Una caída del 2% en el empleo de cuello blanco se tradujo en algo así como un golpe del 3-4% en el consumo discrecional. A diferencia de las pérdidas de empleo en el segmento de cuello azul, que suelen impactar de inmediato (te despiden de la fábrica, dejás de gastar la semana siguiente), las pérdidas de empleo de cuello blanco tienen un impacto más tardío pero más profundo porque estos trabajadores tienen ahorros que les permiten sostener el gasto durante algunos meses antes de que cambie el comportamiento.

Para el Q2 de 2027, la economía estaba en recesión. El NBER no fecharía oficialmente el inicio hasta meses después (nunca lo hace), pero los datos eran inequívocos: habíamos tenido dos trimestres consecutivos de caída del PIB real. Pero todavía no era una “crisis financiera”…

La cadena de apuestas correlacionadas

El crédito privado creció de menos de 1 billón de dólares en 2015 a más de 2,5 billones en 2026. Una parte significativa de ese capital se había desplegado en operaciones de software y tecnología, muchas de ellas adquisiciones apalancadas de empresas SaaS a valoraciones que asumían un crecimiento de ingresos de dos dígitos medios de forma perpetua.

Esas suposiciones murieron en algún punto entre la primera demo de programación agentiva y el crash del software en el Q1 de 2026, pero las valuaciones parecían no darse cuenta.

Mientras muchas empresas SaaS cotizadas pasaban a múltiplos de 5-8x EBITDA, las empresas respaldadas por private equity permanecían en balances con valuaciones basadas en múltiplos de ingresos que ya no existían. Los gestores ajustaban las valuaciones lentamente: 100, 92, 85, mientras los comparables públicos decían 50.

MOODY’S DEGRADA 18.000 MILLONES DE DÓLARES DE DEUDA DE SOFTWARE RESPALDADA POR PRIVATE EQUITY EN 14 EMISORES, CITANDO “VIENTOS EN CONTRA ESTRUCTURALES EN INGRESOS POR DISRUPCIÓN COMPETITIVA IMPULSADA POR IA”; MAYOR ACCIÓN SECTORIAL DESDE ENERGÍA EN 2015 | Moody’s, abril 2027

Todos recuerdan lo que pasó después de esa rebaja. Los veteranos de la industria ya habían visto este guion tras las rebajas del sector energético en 2015.

Los préstamos respaldados por software comenzaron a entrar en default en el Q3 de 2027. Las empresas de portafolio de private equity en servicios de información y consultoría siguieron el mismo camino. Varias adquisiciones apalancadas de miles de millones de dólares en compañías SaaS conocidas entraron en reestructuración.

Zendesk fue la señal más clara.

ZENDESK INCUMPLE COVENANTS DE DEUDA MIENTRAS LA AUTOMATIZACIÓN DE ATENCIÓN AL CLIENTE IMPULSADA POR IA EROSIONA EL ARR; FACILIDAD DE CRÉDITO DIRECTO DE 5.000 MILLONES MARCADA A 58 CENTAVOS; MAYOR DEFAULT DE SOFTWARE EN CRÉDITO PRIVADO DE LA HISTORIA | Financial Times, septiembre 2027

En 2022, Hellman & Friedman y Permira habían sacado a Zendesk de bolsa por 10.200 millones de dólares. El paquete de deuda era de 5.000 millones en crédito directo, la mayor financiación respaldada en ARR de la historia en ese momento, liderada por Blackstone con Apollo, Blue Owl y HPS en el grupo prestamista. El préstamo estaba estructurado explícitamente bajo el supuesto de que el ingreso recurrente anual de Zendesk seguiría siendo recurrente. A aproximadamente 25x EBITDA, el apalancamiento solo tenía sentido si eso se cumplía.

Para mediados de 2027, no se cumplía.

Los agentes de IA llevaban más de un año manejando la atención al cliente de forma autónoma. La categoría que Zendesk había definido (ticketing, routing, gestión de interacciones humanas) ya había sido reemplazada por sistemas que resolvían problemas sin generar tickets. El ingreso recurrente anual sobre el cual se había estructurado el préstamo ya no era recurrente: era simplemente ingreso que aún no se había ido.

El mayor préstamo respaldado en ARR de la historia se convirtió en el mayor default de software en crédito privado de la historia. Todas las mesas de crédito se hicieron la misma pregunta al mismo tiempo: ¿quién más tiene un problema estructural disfrazado de cíclico?

Pero aquí es donde el consenso tenía razón, al menos inicialmente: esto debería haber sido manejable.

El crédito privado no es la banca de 2008. Toda la arquitectura fue diseñada explícitamente para evitar ventas forzadas. Son vehículos cerrados con capital comprometido. Los inversores comprometieron capital por siete a diez años. No hay depositantes que huyan ni líneas de repo que se corten. Los gestores podían mantener activos deteriorados, trabajarlos en el tiempo y esperar recuperaciones. Doloroso, pero manejable. El sistema estaba diseñado para doblarse, no romperse.

Ejecutivos de Blackstone, KKR y Apollo citaban exposiciones al software del 7-13% de los activos. Controlable. Todos los informes del sell-side y las cuentas de crédito en fintwit decían lo mismo: el crédito privado tiene capital permanente. Podía absorber pérdidas que de otro modo harían colapsar a un banco apalancado.

Capital permanente. La frase aparecía en cada earnings call y carta a inversores diseñada para tranquilizar. Se convirtió en un mantra. Y como la mayoría de los mantras, nadie prestó atención a los detalles finos. Esto es lo que realmente significaba…

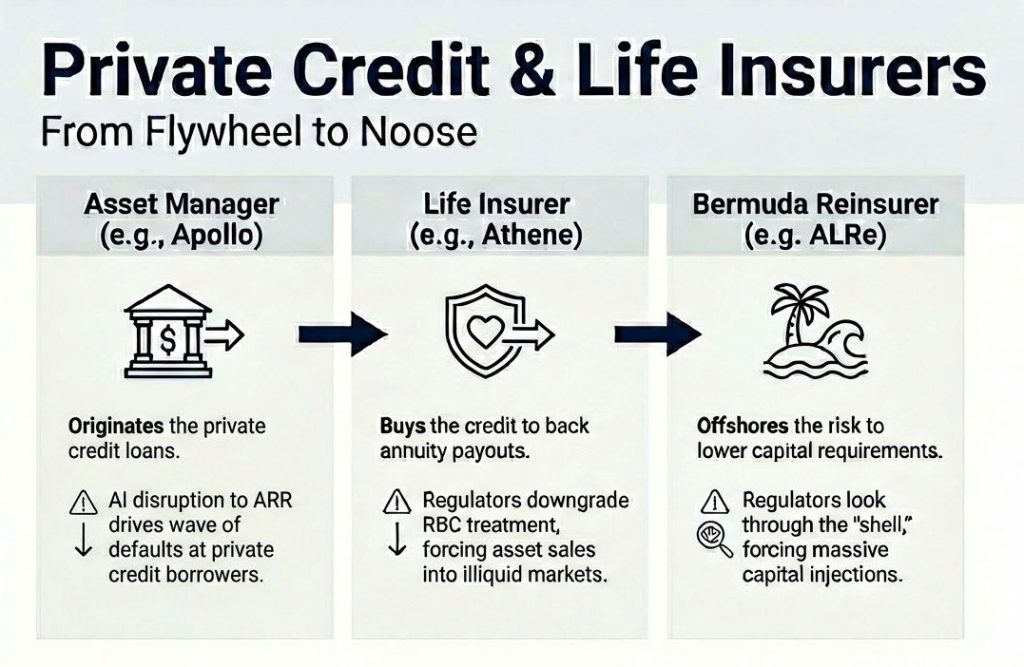

Durante la década anterior, los grandes gestores de activos alternativos habían adquirido compañías de seguros de vida y las habían convertido en vehículos de financiación. Apollo compró Athene. Brookfield compró American Equity. KKR tomó Global Atlantic. La lógica era elegante: los depósitos de anualidades proporcionaban una base de pasivos estable y de largo plazo. Los gestores invertían esos depósitos en el crédito privado que originaban y cobraban dos veces: ganaban spread en el negocio de seguros y fees en la gestión de activos. Una máquina de movimiento perpetuo basada en comisiones que funcionaba perfectamente bajo una condición.

El crédito privado tenía que ser bueno.

Las pérdidas impactaron balances diseñados para sostener activos ilíquidos contra pasivos de largo plazo. El “capital permanente” que se suponía hacía resiliente al sistema no era un pool abstracto de dinero institucional paciente y sofisticado asumiendo riesgo sofisticado. Era el ahorro de los hogares estadounidenses, “Main Street”, estructurado como anualidades invertidas en el mismo papel de software y tecnología respaldado por private equity que ahora estaba entrando en default. El capital inmovilizado que no podía huir era dinero de asegurados, y las reglas ahí son distintas.

En comparación con el sistema bancario, los reguladores de seguros habían sido dóciles —incluso complacientes—, pero esto fue la llamada de atención. Ya preocupados por la concentración en crédito privado en aseguradoras de vida, comenzaron a endurecer el tratamiento de capital de estos activos. Eso obligó a las aseguradoras a levantar capital o vender activos, ninguna de las dos opciones viable en condiciones atractivas en un mercado que ya se estaba congelando.

REGULADORES DE NUEVA YORK E IOWA AVANZAN PARA ENDURECER EL TRATAMIENTO DE CAPITAL DE CIERTOS CRÉDITOS PRIVADOS EN ASEGURADORAS DE VIDA; SE ESPERA QUE LA GUÍA DE LA NAIC AUMENTE LOS FACTORES RBC Y ACTIVE MAYOR ESCRUTINIO SVO | Reuters, noviembre 2027

Cuando Moody’s puso la calificación de fortaleza financiera de Athene en perspectiva negativa, la acción de Apollo cayó 22% en dos sesiones. Brookfield, KKR y los demás siguieron.

La situación se volvió aún más compleja desde ahí. Estas firmas no solo habían creado su máquina de movimiento perpetuo con aseguradoras, sino que habían construido una arquitectura offshore elaborada para maximizar retornos mediante arbitraje regulatorio. La aseguradora estadounidense emitía la anualidad, luego cedía el riesgo a una reaseguradora afiliada en Bermudas o Islas Caimán que también controlaba, estructurada para beneficiarse de regulaciones más flexibles que permitían mantener menos capital contra los mismos activos. Esa afiliada levantaba capital externo a través de SPVs offshore, una nueva capa de contrapartes que invertían junto a las aseguradoras en crédito privado originado por el brazo de gestión de activos del mismo grupo.

Las agencias de rating, algunas de las cuales estaban ellas mismas controladas por private equity, no habían sido precisamente ejemplos de transparencia (sorprendiendo a prácticamente nadie). La telaraña de distintas firmas vinculadas a diferentes balances era asombrosa por su opacidad. Cuando los préstamos subyacentes entraron en default, la pregunta de quién realmente absorbía la pérdida era genuinamente imposible de responder en tiempo real.

El crash de noviembre de 2027 marcó el cambio de percepción: de una posible corrección cíclica relativamente común a algo mucho más incómodo. “Una cadena de apuestas correlacionadas sobre el crecimiento de la productividad de cuello blanco” fue como el presidente de la Fed, Kevin Warsh, lo describió durante la reunión de emergencia del FOMC en noviembre.

Porque nunca son las pérdidas en sí mismas las que causan la crisis. Es el reconocimiento de esas pérdidas. Y hay otra área, mucho más grande y mucho más importante de las finanzas, en la que hemos empezado a temer ese reconocimiento.

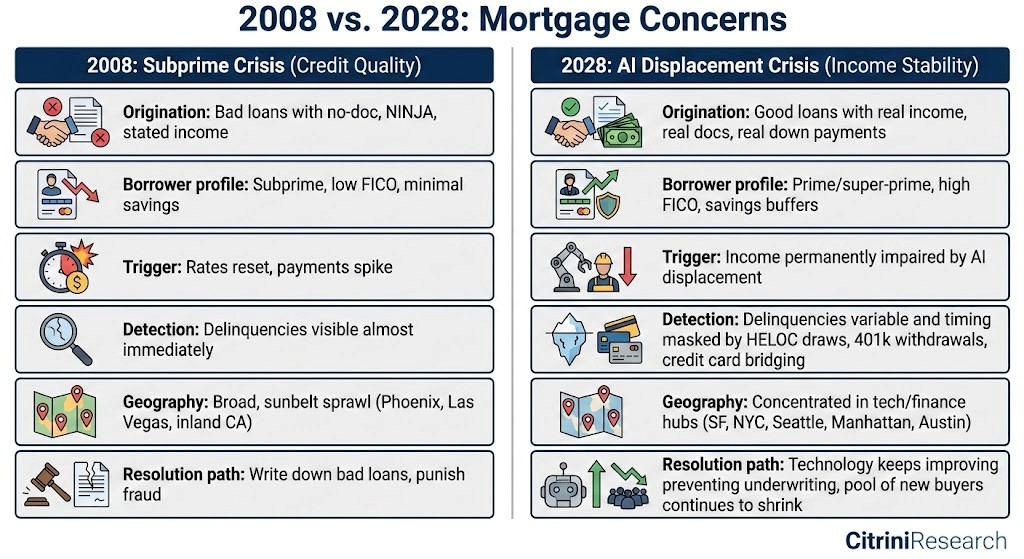

La cuestión hipotecaria

ÍNDICE DE VALOR DE VIVIENDAS DE ZILLOW CAE 11% INTERANUAL EN SAN FRANCISCO, 9% EN SEATTLE, 8% EN AUSTIN; FANNIE MAE ALERTA SOBRE “MOROSIDAD TEMPRANA ELEVADA” EN CÓDIGOS POSTALES CON >40% DE EMPLEO EN TECNOLOGÍA/FINANZAS | Zillow / Fannie Mae, junio 2028

Este mes, el índice de valor de viviendas de Zillow cayó 11% interanual en San Francisco, 9% en Seattle y 8% en Austin. No ha sido el único titular preocupante. El mes pasado, Fannie Mae señaló un aumento en la morosidad temprana en códigos postales con alta concentración de hipotecas jumbo —zonas pobladas por prestatarios con puntajes de crédito superiores a 780, típicamente considerados “a prueba de todo”.

El mercado hipotecario residencial de Estados Unidos es de aproximadamente 13 billones de dólares. La originación de hipotecas se basa en una suposición fundamental: que el prestatario permanecerá empleado con un nivel de ingresos similar al actual durante la vida del préstamo. Treinta años, en la mayoría de los casos.

La crisis de empleo en el segmento de cuello blanco ha puesto en duda esa suposición, con un cambio sostenido en las expectativas de ingresos. Ahora tenemos que hacernos una pregunta que parecía absurda hace apenas tres años: ¿siguen siendo seguras las hipotecas prime?

Todas las crisis hipotecarias anteriores en la historia de Estados Unidos fueron impulsadas por una de tres causas: exceso especulativo (préstamos a personas que no podían pagar, como en 2008), shocks de tasas de interés (subas que volvieron impagables las hipotecas de tasa variable, como a principios de los años 80), o shocks económicos localizados (el colapso de una industria en una región específica, como el petróleo en Texas en los 80 o la industria automotriz en Michigan en 2009).

Ninguna de estas aplica aquí. Los prestatarios en cuestión no son subprime. Tienen puntajes FICO de 780. Pagaron el 20% de anticipo. Tienen historiales crediticios limpios, trayectorias laborales estables e ingresos verificados al momento de originar el préstamo. Eran los prestatarios que todos los modelos de riesgo del sistema financiero consideran la base de la calidad crediticia.

En 2008, los préstamos eran malos desde el día uno. En 2028, los préstamos eran buenos desde el día uno. El mundo simplemente… cambió después de que se otorgaron. Las personas tomaron deuda contra un futuro en el que ya no pueden darse el lujo de creer.

En 2027, señalamos los primeros indicios de estrés invisible: uso de líneas de crédito hipotecarias (HELOC), retiros de fondos 401(k) y un aumento en la deuda de tarjetas de crédito, mientras que los pagos de hipotecas seguían al día. A medida que se perdían empleos, se congelaban las contrataciones y se recortaban los bonos, estos hogares prime vieron duplicarse sus ratios de deuda sobre ingresos.

Todavía podían pagar la hipoteca, pero solo dejando de gastar en todo lo discrecional, agotando sus ahorros y postergando cualquier mantenimiento o mejora del hogar. Técnicamente estaban al día con sus pagos hipotecarios, pero a un solo shock adicional de entrar en problemas, y la trayectoria de las capacidades de la IA sugiere que ese shock está por venir. Luego comenzamos a ver un aumento en la morosidad en San Francisco, Seattle, Manhattan y Austin, incluso mientras el promedio nacional se mantenía dentro de parámetros históricos.

Ahora estamos en la etapa más aguda. La caída de los precios de las viviendas es manejable cuando el comprador marginal está saludable. Aquí, el comprador marginal enfrenta el mismo deterioro de ingresos.

Si bien las preocupaciones están aumentando, todavía no estamos en una crisis hipotecaria plena. La morosidad ha subido, pero sigue muy por debajo de los niveles de 2008. Es la trayectoria lo que representa la verdadera amenaza.

La espiral de desplazamiento de la inteligencia ahora tiene dos aceleradores financieros sobre la caída de la economía real.

Desplazamiento laboral, tensiones en el mercado hipotecario, turbulencia en los mercados privados. Cada uno refuerza al otro. Y el conjunto de herramientas de política tradicional (bajas de tasas, QE) puede abordar el motor financiero, pero no puede abordar el motor de la economía real, porque el motor de la economía real no está impulsado por condiciones financieras restrictivas. Está impulsado por la IA haciendo que la inteligencia humana sea menos escasa y menos valiosa. Podés bajar las tasas a cero y comprar cada MBS y toda la deuda de LBO de software en default del mercado…

No va a cambiar el hecho de que un agente de Claude puede hacer el trabajo de un product manager de 180.000 dólares por 200 dólares al mes.

Si estos temores se materializan, el mercado hipotecario se quiebra en la segunda mitad de este año. En ese escenario, esperaríamos que la caída actual en acciones termine rivalizando con la de la crisis financiera global (57% de pico a valle). Eso llevaría al S&P 500 a alrededor de 3500, niveles que no veíamos desde el mes previo al momento ChatGPT en noviembre de 2022.

Lo que está claro es que los supuestos de ingresos que sostienen los 13 billones de dólares en hipotecas residenciales están estructuralmente deteriorados. Lo que no está claro es si la política puede intervenir antes de que el mercado hipotecario procese completamente lo que esto implica. Somos optimistas, pero no podemos ignorar las razones para no serlo.

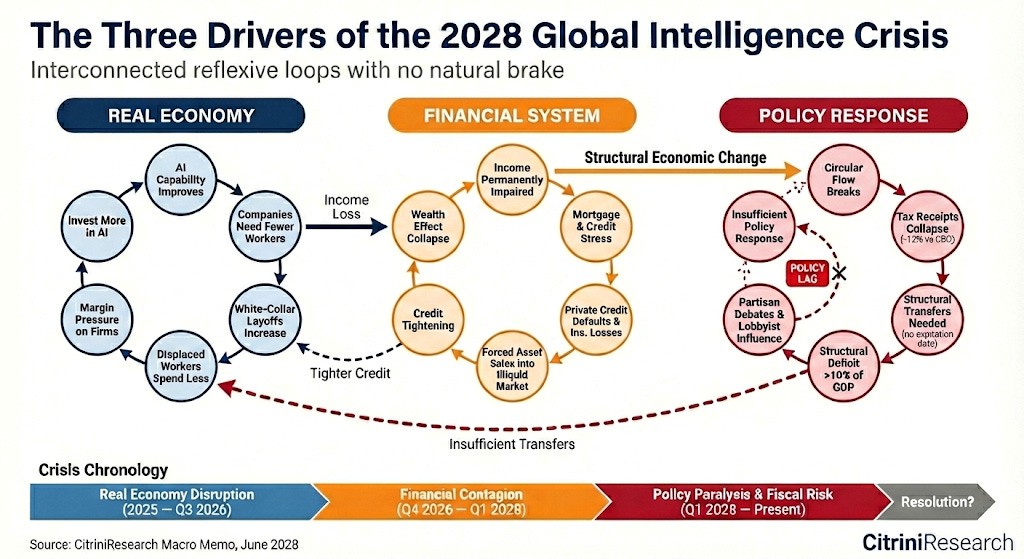

La batalla contra el tiempo

El primer bucle de retroalimentación negativa fue en la economía real: la capacidad de la IA mejora, la nómina se reduce, el gasto se debilita, los márgenes se comprimen, las empresas compran más capacidad, la capacidad mejora. Luego se volvió financiero: el deterioro de ingresos impactó en las hipotecas, las pérdidas bancarias endurecieron el crédito, el efecto riqueza se quebró, y el bucle se aceleró. Y ambos han sido agravados por una respuesta de política insuficiente de un gobierno que, francamente, parece confundido.

El sistema no fue diseñado para una crisis como esta. La base de ingresos del gobierno federal es, esencialmente, un impuesto sobre el tiempo humano. Las personas trabajan, las empresas les pagan, y el gobierno toma una parte. Los impuestos sobre ingresos personales y salarios son la columna vertebral de la recaudación en años normales.

Hasta el primer trimestre de este año, los ingresos federales estaban un 12% por debajo de las proyecciones base de la CBO. La recaudación por salarios está cayendo porque menos personas están empleadas con los niveles de compensación previos. La recaudación por impuesto a las ganancias está cayendo porque los ingresos que se están generando son estructuralmente más bajos. La productividad está en auge, pero los beneficios están yendo al capital y al cómputo, no al trabajo.

La participación del trabajo en el PIB cayó del 64% en 1974 al 56% en 2024, una caída gradual de cuatro décadas impulsada por la globalización, la automatización y la erosión constante del poder de negociación de los trabajadores. En los cuatro años desde que la IA comenzó su mejora exponencial, eso ha caído al 46%. La mayor caída registrada.

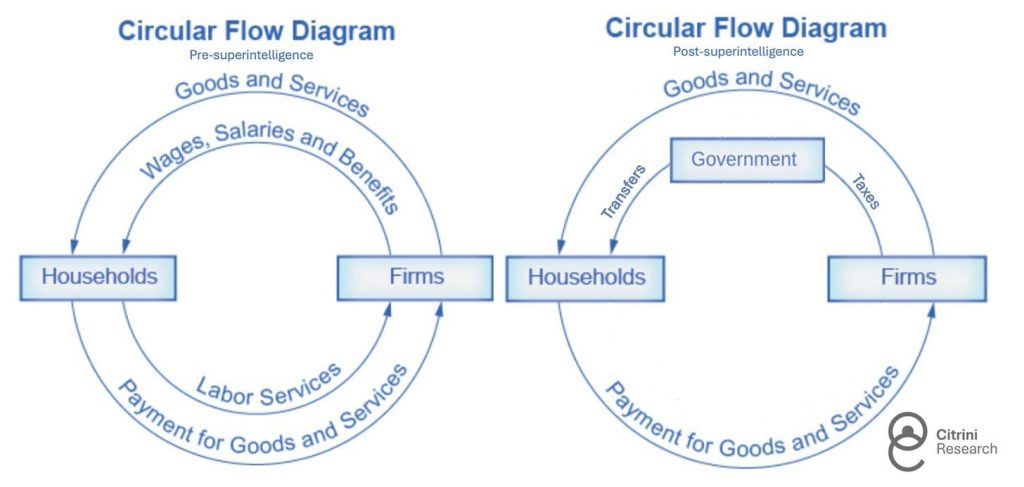

La producción sigue existiendo. Pero ya no circula a través de los hogares en su camino de regreso a las empresas, lo que significa que tampoco circula a través del sistema tributario. El flujo circular se está rompiendo, y se espera que el gobierno intervenga para arreglarlo.

Como en toda desaceleración, el gasto aumenta justo cuando la recaudación cae. La diferencia esta vez es que la presión de gasto no es cíclica. Los estabilizadores automáticos fueron diseñados para pérdidas de empleo temporales, no para desplazamientos estructurales. El sistema está pagando beneficios bajo la suposición de que los trabajadores serán reabsorbidos. Muchos no lo serán, al menos no con salarios similares a los anteriores. Durante el COVID, el gobierno adoptó déficits del 15% sin demasiadas restricciones, pero se entendía que era algo temporal. Las personas que hoy necesitan asistencia no fueron afectadas por una pandemia de la que se recuperarán. Fueron reemplazadas por una tecnología que sigue mejorando.

El gobierno necesita transferir más dinero a los hogares exactamente en el momento en que está recaudando menos de ellos vía impuestos.

Estados Unidos no va a hacer default. Emite la moneda con la que gasta, la misma moneda con la que paga sus deudas. Pero este estrés ya empezó a aparecer en otros lugares. Los bonos municipales muestran señales preocupantes de dispersión en su desempeño en lo que va del año. Los estados sin impuesto a la renta han resistido bien, pero los bonos generales de estados dependientes del impuesto a los ingresos (la mayoría de los estados demócratas) comenzaron a incorporar cierto riesgo de default. Los políticos reaccionaron rápido, y el debate sobre quién debe ser rescatado se alineó según divisiones partidarias.

La administración, en su mérito, reconoció temprano la naturaleza estructural de la crisis y comenzó a evaluar propuestas bipartidistas para lo que denominan la “Transition Economy Act”: un marco de transferencias directas a trabajadores desplazados financiado mediante una combinación de déficit fiscal y un impuesto propuesto sobre el cómputo de inferencia de IA.

La propuesta más radical sobre la mesa va aún más lejos. La “Shared AI Prosperity Act” establecería un derecho público sobre los retornos de la infraestructura de inteligencia misma, algo entre un fondo soberano y una regalía sobre la producción generada por IA, con dividendos destinados a financiar transferencias a los hogares. Los lobbistas del sector privado han inundado los medios con advertencias sobre la pendiente resbaladiza.

La política detrás de estas discusiones ha sido predeciblemente tensa, agravada por el oportunismo y las posturas extremas. La derecha califica las transferencias y la redistribución como marxismo y advierte que gravar el cómputo entregaría ventaja a China. La izquierda advierte que un impuesto diseñado con la ayuda de los incumbentes se convierte en captura regulatoria. Los halcones fiscales señalan déficits insostenibles. Los más expansivos recuerdan la austeridad prematura posterior a la crisis financiera global como advertencia. La división solo se intensifica de cara a las elecciones presidenciales de este año.

Mientras los políticos discuten, el tejido social se deteriora más rápido de lo que puede avanzar el proceso legislativo.

El movimiento “Occupy Silicon Valley” se ha convertido en un símbolo del descontento generalizado. El mes pasado, manifestantes bloquearon durante tres semanas las entradas de las oficinas de Anthropic y OpenAI en San Francisco. Su número crece, y las protestas han recibido más cobertura mediática que los datos de desempleo que las originaron.

Es difícil imaginar que el público pueda odiar a alguien más que a los banqueros tras la crisis financiera global, pero los laboratorios de IA están acercándose a ese nivel. Y, desde la perspectiva de las masas, con cierta lógica. Sus fundadores e inversores iniciales han acumulado riqueza a un ritmo que hace parecer moderada a la Edad Dorada. Las ganancias del boom de productividad, concentradas casi por completo en los dueños del cómputo y los accionistas de los laboratorios, han llevado la desigualdad en Estados Unidos a niveles sin precedentes.

Cada lado tiene su propio villano, pero el verdadero villano es el tiempo.

La capacidad de la IA evoluciona más rápido de lo que las instituciones pueden adaptarse. La respuesta política avanza al ritmo de la ideología, no de la realidad. Si el gobierno no se pone de acuerdo pronto sobre cuál es el problema, el bucle de retroalimentación escribirá el siguiente capítulo por ellos.

El desarme de la prima de la inteligencia

Durante toda la historia económica moderna, la inteligencia humana ha sido el insumo escaso. El capital era abundante (o al menos replicable). Los recursos naturales eran finitos pero sustituibles. La tecnología mejoraba lo suficientemente lento como para que los humanos pudieran adaptarse. La inteligencia —la capacidad de analizar, decidir, crear, persuadir y coordinar— era lo que no podía replicarse a escala.

La inteligencia humana derivaba su prima de su escasez. Cada institución en nuestra economía, desde el mercado laboral hasta el hipotecario y el sistema tributario, fue diseñada bajo esa premisa.

Ahora estamos viviendo el desarme de esa prima. La inteligencia de máquina es ahora un sustituto competente y en rápida mejora de la inteligencia humana en una gama creciente de tareas. El sistema financiero, optimizado durante décadas para un mundo de mentes humanas escasas, está revalorizándose. Esa revalorización es dolorosa, desordenada y está lejos de completarse.

Pero revalorizar no es lo mismo que colapsar.

La economía puede encontrar un nuevo equilibrio. Llegar ahí es una de las pocas tareas que aún solo los humanos pueden hacer. Y tenemos que hacerlo bien.

Esta es la primera vez en la historia en que el activo más productivo de la economía genera menos empleos, no más. Ningún marco conceptual encaja, porque ninguno fue diseñado para un mundo donde el insumo escaso se vuelve abundante. Así que tenemos que crear nuevos marcos. Si lo hacemos a tiempo es la única pregunta que importa.

Pero no estás leyendo esto en junio de 2028. Lo estás leyendo en febrero de 2026.

El S&P está cerca de máximos históricos. Los bucles de retroalimentación negativa aún no han comenzado. Estamos seguros de que algunos de estos escenarios no se materializarán. Estamos igualmente seguros de que la inteligencia de máquina seguirá acelerándose. La prima de la inteligencia humana se reducirá.

Como inversores, todavía tenemos tiempo para evaluar cuánto de nuestras carteras está construido sobre supuestos que no sobrevivirán la década. Como sociedad, todavía tenemos tiempo para ser proactivos.

El canario aún está vivo.