La semana pasada te hablé de un mundo que se volvió impredecible. Hoy te quiero mostrar el primer ladrillo para construir una cartera que no le tema a ese mundo. Empresas tan sólidas que sobreviven guerras, crisis e inflaciones.

CARTA # 14

Buenos Aires, 28 de mayo de 2026

Por Fede Tessore

Hace muchos años, cuando todavía estaba dando mis primeros pasos en este mundo, un inversor con bastante más camino que yo me dijo una frase que en su momento me sonó exagerada. Estábamos hablando de qué empresas valía la pena tener para siempre, y en un momento me miró y me soltó: “yo solo invierto en negocios que podría manejar un tonto, porque tarde o temprano alguno los va a manejar”.

Me reí en ese momento. Me pareció una broma. Tardé años en entender que era una de las ideas más profundas sobre inversión que iba a escuchar en mi vida.

La semana pasada te escribí desde Miami sobre algo que me tiene pensando hace tiempo. Te conté cómo la tasa del bono americano, eso que durante décadas tratamos como el activo más seguro del mundo, se volvió loca. Y te dejé una conclusión que me parece la más importante de todas: el mundo se volvió genuinamente impredecible, y la pregunta correcta ya no es “qué va a pasar”, sino “cómo armo algo que esté bien parado pase lo que pase”.

También te dejé una imagen, la de la barra de pesas de Taleb. En un extremo, una base sólida. En el otro, un puñado de apuestas chicas con enorme potencial. Y en el medio, lo que parece seguro pero es lo más frágil de todo. Hoy quiero empezar a llenar esa barra con cosas concretas. Y voy a empezar por la base, por el extremo sólido, porque me parece que es el que peor entiende la mayoría de la gente. Cuando digo base sólida, casi todos piensan en oro, en plazos fijos, en algo quieto que no se mueve. Pero hay otra forma de solidez, una que además te hace ganar dinero mientras protege. Las empresas que no se pueden matar.

Dejame contarte qué son, cómo las reconozco, y por qué creo que tienen que ser el corazón de tu cartera en un mundo como este.

Empecemos.

I — El castillo y la muralla

Para explicarte esta idea necesito robarle una imagen a Warren Buffett, porque no encontré ninguna mejor en treinta años.

Buffett dice que una buena empresa es como un castillo. Y todo castillo valioso, tarde o temprano, va a ser atacado. Van a venir competidores a quererte robar los clientes, a copiarte el producto, a bajarte los precios. Eso es inevitable. La pregunta no es si te van a atacar, sino si vas a poder defenderte.

Y acá viene la idea central. Lo que protege al castillo no son los soldados de adentro, son las defensas que lo rodean. La muralla, el agua, todo lo que hace que atacarlo sea tan difícil y tan caro que a casi nadie le conviene intentarlo. En el mundo de las inversiones a eso se lo llama ventaja competitiva. Los inversores en inglés usan una palabra muy gráfica para nombrarla, moat, que es el viejo foso de agua que rodeaba a los castillos medievales. Yo prefiero llamarla por su nombre claro: una ventaja competitiva es eso que una empresa tiene y que sus rivales no pueden copiar por más plata que pongan.

Te lo digo con un ejemplo que a mí me voló la cabeza la primera vez que lo escuché. A Buffett le preguntaron por Coca-Cola, y él respondió algo así como: si me dieras cien mil millones de dólares y me pidieras que destrone a Coca-Cola como líder mundial de las gaseosas, te devolvería la plata y te diría que no se puede hacer.

Pensalo un segundo. Coca-Cola es, químicamente, agua con azúcar y gas. No tiene ningún secreto industrial imposible de replicar. Cualquier laboratorio del mundo podría fabricar un líquido parecido. Y sin embargo, ni con cien mil millones de dólares podrías sacarle el trono.

¿Por qué? Porque su ventaja no está en la fórmula. Está en la marca, en que hace más de un siglo que está metida en la cabeza de miles de millones de personas, en que cuando tenés sed y ves la etiqueta roja, tu cerebro ya decidió antes de que vos decidas.

Esa es una ventaja competitiva de verdad. Y una empresa con una ventaja así de ancha es, en el fondo, una empresa que no se puede matar.

II — Lo contraintuitivo: no es la que más crece, es la que mejor resiste

Acá quiero detenerme, porque hay algo que va en contra de todo lo que solemos pensar como inversores.

Cuando la mayoría de la gente busca una buena acción, busca la que más crece. La próxima Nvidia, la próxima Tesla, la empresa que va a multiplicarse por diez. Y está bien buscar eso, de hecho te hablé largo y tendido de esas apuestas en la carta de la fase ridícula. Pero esas van en el otro extremo de la barra, en el de la opcionalidad. No en la base.

Para la base, lo que importa no es cuánto crece una empresa. Es cuánto resiste. Y esas son dos preguntas completamente distintas.

Una empresa que crece rápido te puede dar una alegría enorme en dos años, y desaparecer en cinco cuando aparece un competidor más rápido todavía. La historia de los mercados está llena de estrellas fugaces. Empresas que fueron la sensación de una década y que hoy ni recordás. ¿Te acordás de Nokia? ¿De Kodak? ¿De BlackBerry? En su momento parecían imbatibles.

Una empresa con una ventaja competitiva ancha, en cambio, puede crecer más despacio, pero crece todos los años, atraviesa las crisis sin romperse, y cuando la tormenta pasa sigue ahí, más fuerte que sus competidores que no aguantaron. No te da el subidón de la estrella fugaz. Te da algo mucho más valioso: te deja dormir tranquilo.

Pensalo con la propia Coca-Cola, que arrastra más de un siglo de historia. Atravesó dos guerras mundiales, la Gran Depresión de los años treinta, la crisis del petróleo de los setenta, el crac del 2008, la pandemia. Cada una de esas crisis se llevó puestas a miles de empresas que en su momento parecían sólidas. Coca-Cola no solo sobrevivió a todas. Salió de cada una vendiendo más botellas que antes. Eso es lo que quiero decir con una empresa que no se puede matar. No es que no le pasen cosas. Es que las cosas le pasan y sigue de pie.

Y ojo, que esto no es solo una linda historia. Es matemática del interés compuesto, de eso de lo que tanto te hablo. Una empresa que sobrevive es una empresa que puede seguir reinvirtiendo sus ganancias año tras año, durante décadas. La que se rompe en la primera crisis corta esa cadena de golpe. El verdadero enemigo del interés compuesto no es un mal año. Es la interrupción permanente, la quiebra, el cero. Y las empresas con una ventaja competitiva ancha son, justamente, las que mejor evitan ese cero.

Lo voy a decir de la forma más clara que puedo, porque es el corazón de la carta de hoy. En un mundo impredecible, la capacidad de resistir vale más que la capacidad de crecer rápido. La empresa que mejor resiste termina, paradójicamente, componiendo más riqueza a lo largo de los años que la que más brilla por un rato.

Y esto conecta directo con lo que te decía la semana pasada. Una cartera frágil es la que depende de que todo salga bien. Una empresa indestructible es exactamente lo contrario: es la que sigue ganando dinero aunque las cosas salgan mal.

III — Cómo reconozco una ventaja competitiva de verdad

Ahora bien, esto suena lindo en teoría. La pregunta práctica es: ¿cómo distingo una empresa con una ventaja real de una que simplemente está de moda? Porque no todas las empresas grandes tienen una ventaja sólida, y no todas las ventajas son iguales de anchas.

Con los años aprendí a buscar algunos tipos de ventaja que se repiten. Te los cuento con ejemplos concretos, porque en abstracto no sirven de nada.

La primera es la marca. Ya te lo conté con Coca-Cola. Es la capacidad de cobrar más caro que la competencia solo por el nombre, y que el cliente igual te elija. Apple es el otro ejemplo perfecto: cobra bastante más que cualquier teléfono Android equivalente, y la gente hace fila igual. Eso no es suerte, es una ventaja competitiva.

La segunda es el efecto de red. Es mi favorita, porque se fortalece sola. Una red vale más cuanto más gente la usa. Pensá en Visa y Mastercard. ¿Por qué nadie puede competirles? Porque las acepta todo comercio del planeta, y las acepta todo comercio porque las tiene todo consumidor, y las tiene todo consumidor porque las acepta todo comercio. Es un círculo que se retroalimenta y que un competidor nuevo no puede romper, no importa cuánta plata tenga. Cada cliente nuevo hace la red más valiosa para todos los demás.

La tercera son los costos de cambio. Es lo difícil que le resulta a un cliente irse a la competencia. Microsoft es el caso clásico. Una empresa entera que trabaja con sus programas no puede cambiar de un día para el otro sin frenar todo, recapacitar a la gente y arriesgarse a perder información. Aunque apareciera algo mejor y más barato, el costo de moverse es tan alto que casi nadie se mueve. Ese atrapamiento, dicho sin eufemismos, es una ventaja enorme.

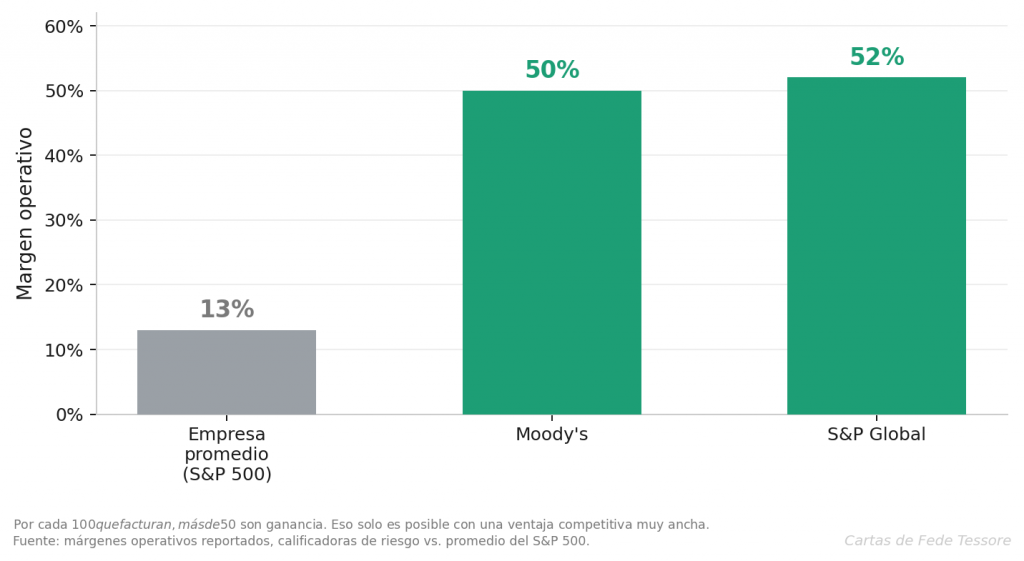

Y la cuarta, la que menos se ve y a mí más me gusta, es la ventaja regulatoria, o de peaje. Son empresas que cobran un peaje en una autopista por la que está obligado a pasar todo el mundo. El mejor ejemplo son las calificadoras de riesgo, Moody’s y S&P Global. Entre las dos califican más del 80% de la deuda corporativa de Estados Unidos. Si una empresa quiere emitir un bono, necesita sí o sí que estas firmas la califiquen. No es opcional. Llevan treinta años intentando romper ese duopolio y nunca lo lograron.

¿El resultado de una ventaja así de ancha? Mirá el siguiente gráfico. Compara el margen operativo de estas dos calificadoras con el de una empresa promedio del mercado. Por cada cien dólares que facturan Moody’s o S&P, más de cincuenta son ganancia pura. Eso solo es posible cuando la ventaja competitiva es de verdad muy ancha.

Cuando una empresa combina dos o tres de estas ventajas a la vez, ahí tenés algo muy parecido a una empresa que no se puede matar.

Eso sí, conviene tener presente algo. Ninguna ventaja es eterna. También se pueden erosionar con el tiempo. Kodak tenía una ventaja enorme en la fotografía, y la fotografía digital se la evaporó. Nokia dominaba los teléfonos, y el smartphone la dejó afuera. Y estas amenazas son todavía más vertiginosas con el crecimiento de la inteligencia artificial.

Por eso la tarea no termina cuando encontrás una empresa con una buena ventaja. Hay que vigilarla, asegurarse de que sigue ancha, de que la tecnología o un cambio de hábitos no la estén drenando por abajo. La buena noticia es que una ventaja ancha de verdad tarda mucho en secarse, y casi siempre avisa antes de hacerlo.

IV — Por qué esto importa todavía más en un mundo impredecible

Te quiero conectar todo esto con el mundo del que te venía hablando, porque no es casualidad que te traiga este tema justo ahora.

La semana pasada vimos cómo lo que parecía más seguro, el bono del gobierno americano, se reveló mucho más frágil de lo que creíamos. Y vimos que el viento sopla en contra de las empresas que prometen ganancias para dentro de muchos años, porque cuando la tasa sube, ese futuro lejano vale menos hoy.

Las empresas con una ventaja competitiva ancha juegan en la vereda opuesta de ese problema. No te prometen una fortuna dentro de diez años. Te dan ganancias hoy, este trimestre, todos los trimestres. Generan caja de verdad, constante, predecible. Y en un mundo donde lo predecible escasea, eso vale oro. A veces, literalmente, más que el oro, porque el oro protege pero no produce, y una empresa indestructible protege y además compone.

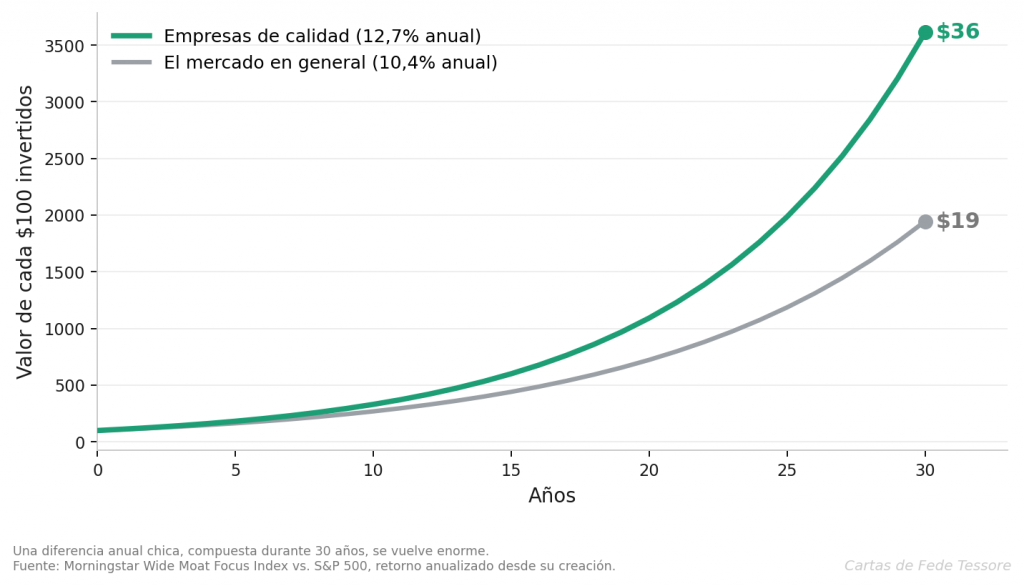

Hay un dato que me parece contundente y que te lo dejo para que lo pienses. A lo largo de las últimas décadas, las empresas de calidad, las que tienen ventajas competitivas anchas, le ganaron de manera consistente al mercado en general. No por mucho cada año. Apenas un par de puntos. Pero ese par de puntos, repetido y compuesto durante diez, veinte, treinta años, termina siendo una diferencia enorme.

Mirá este gráfico, que para mí lo dice todo. Tomé el rendimiento histórico de un índice de empresas de calidad y lo comparé con el del mercado en general. La diferencia anual parece chica. Pero fijate qué pasa con cada cien dólares al cabo de treinta años.

Casi el doble. Esa es la magia del interés compuesto aplicada a la resistencia. Otra vez la misma lección: no gana el que más corre, gana el que nunca se cae.

Y hay algo más, casi psicológico, que para mí es decisivo. Cuando tenés el corazón de tu cartera en empresas que sabés que van a seguir ahí pase lo que pase, podés tolerar mucho mejor la volatilidad del resto. Es justamente la base sólida la que te da la tranquilidad para animarte a las apuestas chicas del otro extremo. Las dos puntas de la barra se sostienen entre sí.

V — El primer ladrillo de una cartera antifrágil

Llegamos al punto que me importa de verdad.

Lo que te describí hoy, las empresas que no se pueden matar, son el extremo sólido de la barra. El primer ladrillo, el cimiento de una cartera pensada para un mundo impredecible. Lo que en la carta anterior llamé la base que se fortalece, o al menos no se rompe, cuando todo lo demás tiembla.

Fijate cómo se va armando el cuadro completo. En la carta de la fase ridícula te hablé del otro extremo, el de la opcionalidad, esas apuestas chicas y tempranas en sectores de frontera. La semana pasada te di el marco que ordena todo, la barra de Taleb. Y hoy te traigo la base. Pieza por pieza, vamos construyendo algo concreto.

Ahora bien, saber qué buscar es solo la mitad del trabajo. Identificar empresas con una ventaja competitiva ancha es el principio. Lo difícil, y lo que de verdad marca la diferencia, es elegir cuáles, en qué proporción, a qué precio comprarlas, cómo combinarlas para que se cubran entre sí, y cómo ir ajustando todo a medida que el mundo cambia. Una empresa maravillosa comprada a un precio carísimo puede ser una mala inversión. La ventaja competitiva te dice qué mirar, no a qué precio comprar.

De eso, precisamente, es de lo que te quiero hablar muy pronto. Vengo trabajando hace tiempo en una forma concreta de poner en práctica todo esto, un grupo de acciones de calidad global, empresas con ventajas competitivas anchas de distintos tipos, combinadas con criterio para que funcionen como la base sólida de una cartera que no le teme al caos. La idea es que no tengas que adivinar el futuro para dormir tranquilo.

Todavía estoy puliendo los últimos detalles. Pero ya falta poco, y cuando esté listo vas a ser de los primeros en enterarte.

Para cerrar

Vuelvo a la frase del principio, la del inversor que solo compraba negocios que podría manejar un tonto. Tardé años en entenderla, pero hoy la veo clarísima. Lo que me estaba diciendo es que la mejor empresa no es la más brillante ni la más nueva. Es la más difícil de arruinar. La que tiene una ventaja competitiva tan ancha que sigue ganando dinero aunque la dirija un mediocre, aunque venga una crisis, aunque el mundo se ponga feo.

En un mundo donde las certezas duran cada vez menos, esa indestructibilidad es, para mí, la forma más inteligente de empezar a construir. No se trata de adivinar qué empresa va a explotar. Se trata de tener un puñado de castillos bien defendidos, con murallas tan anchas que casi nada pueda con ellos, y dejarlos componer tranquilos, año tras año, mientras el mundo se sacude alrededor.

Yo creo profundamente en esto, y no es solo teoría. Es la forma en que pienso mi propio dinero. Cuando arranqué hace casi treinta años buscaba la acción que se multiplicara rápido, como buscan casi todos al principio. Con los años entendí que mis mejores decisiones no fueron las más espectaculares, sino las más aburridas: comprar buenos negocios, de esos que no se pueden matar, y tener la paciencia de no tocarlos. Lo aburrido, en inversión, suele ser lo que mejor funciona.

Te dejo una pregunta para esta semana, y de verdad me encantaría que me la respondas. Mirá tu cartera de hoy y preguntate:

¿Cuántas de tus empresas seguirían existiendo, y ganando dinero, dentro de veinte años?

Si la respuesta te incomoda, no te preocupes. Es exactamente para eso que escribo estas cartas.

Escribime y contame qué encontraste. Te leo a cartasfede@inversorglobal.com.

¡Buenas inversiones!

Fede Tessore