Hace unas semanas les presenté a John Bogle, el considerado padre de la inversión pasiva.

Si no recordás en qué consiste la inversión pasiva, te recuerdo que fundamentalmente consiste en replicar de manera automática el comportamiento de un índice armando un fondo que esté distribuido exactamente igual que el índice que se quiera replicar.

Como les comenté, esta forma de inversión presenta muchas ventajas como un menor riesgo gracias a la diversificación o unos menores fees que los que presentan los fondos de gestión activos, ya que mientras que estos fondos están administrados por un gestor que cobra unos elevados honorarios, los fondos pasivos están gestionados por una computadora de ahí que los costos sean menores.

Muchos de ustedes me preguntaron que si tan excelente era la inversión pasiva, ¿qué sentido tenía recurrir al consejo de profesionales de inversión como los que tenemos en Inversor Global por ejemplo?

Verás, lo cierto es que no todo son ventajas con la inversión pasiva…

En esta nota les quiero compartir los dos grandes problemas que presenta la inversión pasiva según dos de los inversores más prestigiosos del mundo.

Lo que quiero que veas en esta nota es que existe un debate abierto y creo que tenés que ser consciente de los dos puntos de vista y tomar tus propias decisiones sobre si recurrir a la inversión pasiva como estrategia de inversión para tu portafolio.

Como probablemente ya sabrás, en los últimos años se produjo una explosión en esta forma de inversión…

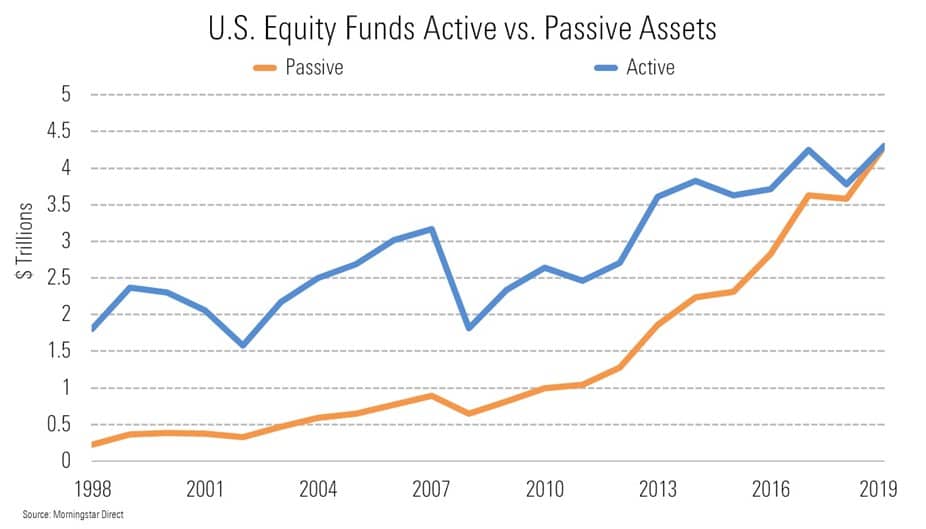

Según reportó la empresa de análisis de fondos de inversión Morningstar, el año pasado por primera vez en la historia la cantidad de activos en los fondos pasivos igualó a los activos en los fondos activos.

Fijate que hace 20 años la inversión activa acumulaba cinco veces más activos que la inversión pasiva.

Ahora esto cambió y algunos analistas estiman que a lo largo de 2020 por primera vez existirán más fondos invertidos en instrumentos de gestión pasiva que en instrumentos de gestión activa.

El incremento fue tan grande que muchos inversores ya hablan de la burbuja de la inversión pasiva…

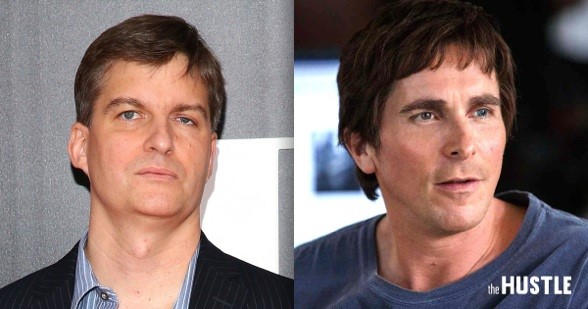

Uno de los que más críticos se mostró con la revolución que se produjo en las finanzas durante estos últimos años fue Michael Burry.

Michael Burry se hizo famoso en el mundo de las inversiones cuando ya en el año 2005 anticipó la crisis financiera de 2007-2008.

Burry fue uno de los primeros en ver la burbuja que se estaba creando en torno a los activos inmobiliarios y las hipotecas subprime en Estados Unidos debido a la explosión en los CDOs, unos instrumentos diseñados por los bancos de inversión que agrupaban miles de hipotecas en activos financieros transables en los mercados de capitales.

Gracias a su estrategia de inversión en seguros frente al impago de estas hipotecas basura, el fondo que gestionaba Burry ganó con este trade 2.690 milones de dólares, obteniendo una rentabilidad 489 por ciento.

Su fama se incrementó aún más a partir del estreno de la película “The Big Short”, en la que su personaje fue interpretado por Christian Bale.

Ahora, Burry ve otra burbuja en las inversiones pasivas…

A Michael Burry no les gusta aparecer en los medios de comunicación y son muy pocas las entrevistas que concede, pero en una entrevista que concedió en septiembre del año pasado a Bloomberg Burry declaró:

“Las entradas de dinero en los fondos indexados están distorsionando a las acciones y los bonos de manera muy parecida a como las compras de CDOs distorsionaron el mercado hipotecario hace más de una década. Estos flujos de dinero se darán la vuelta en algún momento, y será algo muy feo cuando suceda”.

Para Burry, los fondos indexados distorsionan el funcionamiento del mercado. Según su opinión, la mayoría de las acciones incluidas en los índices no tienen la liquidez suficiente para afrontar la entrada masiva de fondos que está suponiendo el auge de los fondos indexados.

Según explicó Burry, más de la mitad de las acciones del S&P 500, el índice más popular de la bolsa de Estados Unidos, en promedio tienen un volumen inferior a los 150 millones de dólares al día. Puede parecer mucho dinero, pero si pensás que los fondos pasivos gestionan activos por encima de 11 billones de dólares (el equivalente a 23 veces el PBI de la Argentina) podés ver que existe un problema de liquidez en estas acciones, lo que produce distorsiones en el funcionamiento de los mercados financieros.

Si bien estas distorsiones provocan que el precio de las acciones suba cuando se produce una entrada de capital, el peligro real reside en qué sucederá cuando se produzca una salida de capital, algo que eventualmente sucederá.

El resultado de una salida masiva de capital administrada por computadoras en activos poco líquidos podría dar lugar a un flash crash.

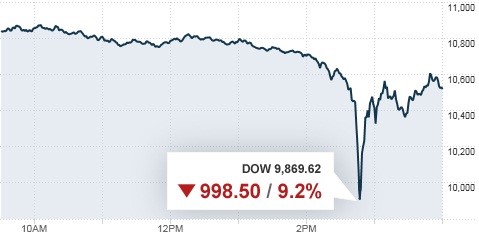

Para entender qué es un flash crash lo mejor es ver el gráfico intradía del Dow Jones del 6 de mayo de 2010.

Aquel día Wall Street abrió con una baja de poco más de un punto porcentual debido a la preocupación sobre un posible rescate de Grecia. En cualquier caso, la mayoría de los operadores coincidían en que aquel era un día ordinario y normal en los mercados.

A partir de las 2 de la tarde hora de Nueva York, sin motivo aparente, las caídas se fueron acelerando.

A las 2:42 el Dow Jones ya caía cerca de un 3 por ciento, pero el verdadero pánico se vio en los cinco minutos siguientes, cuando los índices de la bolsa de Nueva York llegaron a caer más de un 9 por ciento.

Uno a uno, los stop loss de los operadores fueron saltando de manera automática, ejecutándose miles de órdenes de venta por millones de dólares lo que provocó la avalancha de pérdidas en apenas 5 minutos.

El mercado se vio inmerso en una espiral destructiva, y es que cuantas más ventas se producían, más bajaban las acciones activando los stop loss de limitación de pérdidas, retroalimentándose así el ciclo bajista sin que nadie pudiera poner fin a esa locura.

Si bien todas las acciones cayeron, en algunos casos se vivieron momentos de absoluta irracionalidad, como cuando una computadora ejecutó un trade de acciones de la consultora Accenture por 1 centavo de dólar, cuando minutos antes se intercambiaban por más de 40 dólares.

En los minutos siguientes, cuando las personas y no las computadoras tomaron los mandos, el mercado volvió a una relativa normalidad.

Los operadores vieron que ninguna noticia justificó la magnitud de la baja, y se lanzaron a comprar reequilibrando el mercado.

Aquel día el mercado cerró con una caída del 3 por ciento; una baja moderada si vemos que apenas una hora antes el mercado llegó a caer casi un 10 por ciento…

Existen muchas teorías sobre qué provocó el desplome de las bolsas sin motivo aparente. Las investigaciones de las autoridades bursátiles estadounidenses llevaron al arresto de Navinder Singh Sarao, un trader que al parecer diseñó un programa que lanzó miles de órdenes al mercado de manera coordinada para provocar una reacción en cadena del mercado.

Al estar el mercado dominado por computadoras, estas se lanzaron a vender una tras otra al romper las cotizaciones los stop loss que habían fijado de manera automática, provocando el caos que se vivió durante aquellos minutos.

Por sus acciones Sarao fue condenado a un año de arresto domiciliario y a la prohibición de por vida de operar en los mercados financieros estadounidenses.

El punto sobre lo que dice Michael Burry es que elevar el grado de automatización de los trades bursátiles expone no solo al mercado a episodios de enorme volatilidad como el que sucedió en 2010, también a los inversores individuales que pueden ver cómo su patrimonio se esfuma por una anomalía del mercado.

En este sentido, la inversión pasiva supone un mayor riesgo para la estabilidad financiera global ya que estos fondos indexados están gestionados por computadoras, cuyas decisiones de inversión no se basan en el sentido común sino en los algoritmos con los que fueron diseñadas.

Michael Burry no es el único inversor que piensa que los fondos pasivos podrían no ser una buena idea para los inversores no profesionales…

Otro inversor exitoso que se muestra escéptico ante el auge que experimentaron los fondos indexados durante los últimos años es Francisco García Paramés.

Su enfoque por las inversiones en valor convirtió a Paramés en uno de los inversores más exitosos de España, tanto que se le conoce como el “Warren Buffett español”.

En los últimos años su track record empeoró debido al mal desempeño de las inversiones en valor frente a las inversiones focalizadas al crecimiento, como las del sector tecnológico.

Pero entre 1993 y 2014 cuando gestionó Bestinfond, obtuvo una rentabilidad anual promedio del 15,74 por ciento, muy por encima del promedio del mercado.

Bajo su administración, el valor del fondo se multiplicó por 25 en 21 años. Un desempeño que muy pocos gestores pueden igualar…

Según explicó Paramés en la conferencia de inversores de su firma de inversiones Cobas Asset Management, el enorme volumen de inversiones en los fondos de gestión pasiva está produciendo enormes distorsiones en los precios de los activos financieros.

Al estar motivadas las decisiones de compra de estos fondos exclusivamente por la inclusión de una acción en un índice determinado, se ignoran completamente los aspectos de la empresa que tradicionalmente determinaron la inversión en una acción como su modelo de negocio, capacidad para generar beneficios, perspectivas futuras, etc.

En opinión de Paramés, mientras que algunas acciones con peores fundamentales gozan de una gran demanda debido a su inclusión en algún gran índice bursátil como el S&P 500 o el Nasdaq 100, otras acciones con mejores fundamentales pero que no están incluidas en estos índices son ignoradas por la mayoría de los inversores y esto hace que coticen por debajo de su valor real.

Para Paramés, esto generó grandes oportunidades para los inversores focalizados en el valor como él. Sin embargo, para la mayoría de inversores que decidieron invertir en fondos indexados, esto supone estar invertidos en acciones sobrevaluadas respecto a su valor intrínseco real.

En estas circunstancias, los gestores de fondos o los boletines con recomendaciones de inversión es donde mayor valor aportan porque donde mejores oportunidades de inversión se pueden encontrar es en las acciones poco conocidas, que no están incluidas en ninguno de los principales índices bursátiles.

Un inversor no profesional, que no puede dedicarle varias horas a sus inversiones todos los días, lo tiene muy difícil para encontrar estas joyas escondidas en los mercados.

Por eso, en un entorno donde cada vez hay más interés por las inversiones pasivas, quizás sea una buena idea destinar una parte de tu patrimonio a invertir fuera del “mainstream” del mercado, donde existe más valor a un precio más bajo, y hacerlo de la mano de expertos que cubran todo el mercado, no solo las acciones más conocidas.

Mi opinión, y esto es algo que practico con mi portafolio personal, es que lo ideal es combinar las dos formas de inversión en forma equilibrada. Es decir, una parte de mis inversiones está invertida en fondos indexados, y otra parte en acciones que considero están infravaluadas y que espero en el futuro tendrán un desempeño superior al del promedio del mercado.

De esta manera combino las ventajas que ofrecen las dos estrategias de inversión –activa y pasiva- sin exponer todo mi portafolio a los riesgos que cada una de estas estrategias presentan.

Como dice la expresión latina: “en el equilibrio está la virtud”.

Espero que hayas disfrutado de esta nota y si te gustó no olvides compartirla.