Las estrategias que funcionan ya existen. Lo que falta entender es

por qué tan pocos logran aprovecharlas.

Carta # 8

Por Fede Tessore

Invertir es difícil…

Si, aún para mí que hace más de 25 años estoy en esto.

En los últimos meses me encontré repitiendo una escena más veces de las que me gustaría admitir.

Conversaciones con inversores, muchos de ellos con experiencia, con años en el mercado, con acceso a información, donde, después de unos minutos, aparece siempre el mismo patrón.

- Carteras con demasiados activos.

- Decisiones que cambian todo el tiempo.

- Dudas constantes.

Y, en el fondo, una sensación difícil de explicar pero muy presente: la de no estar realmente en control de lo que están haciendo.

No es falta de información.

Hoy tenemos más información que nunca.

Más análisis. Más reportes. Más datos. Más opiniones.

Si el problema fuera saber, invertir bien sería fácil.

Pero no lo es.

Y después de muchos años en este mundo, invirtiendo, analizando empresas, viendo decisiones propias y ajenas, cada vez estoy más convencido de algo que, aunque incómodo, es bastante claro:

- El problema del inversor no está en lo que sabe.

- Está en lo que hace con eso que sabe.

En las últimas cartas fuimos construyendo, paso a paso, un marco para pensar mejor las inversiones.

En la primera parte analizamos el rol de distintos activos en un mundo que cambió.

Después vimos por qué tener una estrategia es mucho más importante que acertar un precio.

Y también entendimos algo que incomoda, pero que los datos muestran con claridad: incluso cuando el mercado ofrece buenas oportunidades, la mayoría de los inversores no logra capturarlas.

- Sabemos que las acciones, en el largo plazo, funcionan.

- Sabemos que la disciplina es clave.

- Sabemos que el timing emocional destruye valor.

Todo eso ya está bastante claro.

Pero entonces aparece una pregunta más difícil.

Una de esas preguntas que no se resuelven con más información.

Si todo esto es cierto…

Si las reglas son relativamente simples…

Si incluso sabemos dónde suele equivocarse el inversor promedio…

¿Por qué sigue siendo tan difícil invertir bien?

Invertir implica tomar decisiones en contextos de incertidumbre.

Y esas decisiones no se toman en un vacío.

Se toman con ruido. Con noticias constantes. Con precios que se mueven todos los días. Con opiniones cruzadas. Con la presión, muchas veces silenciosa, de no equivocarse.

Y en ese contexto, incluso las mejores estrategias empiezan a degradarse. No porque estén mal diseñadas. Sino porque es muy difícil sostenerlas en el tiempo.

En la carta anterior hablábamos de algo parecido.

De cómo, en un mundo cada vez más complejo, con inteligencia artificial y cambios tecnológicos el riesgo no está solo en equivocarse en el diagnóstico.

Está en reaccionar de más. En intervenir cuando no hace falta. En cambiar cuando lo correcto sería sostener.

Por eso, en esta Carta # 8 vamos a explorar un camino que hasta el momento no exploramos. Vamos a tratar de “no inventar la rueda” y buscar seguridad en los inversores más exitosos y famosos del mundo.

Pero antes, dejemos bien en claro al problema que nos enfrentamos y cuáles son los caminos tradicionales que los inversores suelen elegir para solucionarlos.

Para después si ver porque esta estrategia nueva puede ser la mejor respuesta.

I – El inversor individual pierde

Si uno mira las últimas décadas con cierta perspectiva, hay algo que no admite demasiada discusión: las acciones funcionan.

No de forma lineal y no sin sobresaltos, pero funcionan. Lo vimos en la carta anterior: un portafolio 100% en acciones rindió cerca de un 7% anual real (descontando inflación) durante décadas, equivalente a alrededor de un 10% nominal.

Y, sin embargo, hay una paradoja que se repite una y otra vez. El activo que más rinde es, al mismo tiempo, el que menos inversores logra aprovechar.

Esto no es una opinión. Durante los últimos 40 años, el S&P 500 generó retornos cercanos al 10% anual, pero el inversor promedio en fondos de acciones obtuvo alrededor de un 4% anual.

En el siguiente cuadro de la consultora Dalbar podes ver los detalles de este estudio:

La diferencia no es menor. Implica perder más de la mitad del resultado. Y lo más interesante es que no se explica por elegir malos activos, sino por algo mucho más incómodo: el problema no es la estrategia, es la ejecución.

Cuando uno mira qué hacen los inversores en la práctica, el patrón es bastante claro. Compran después de subas, venden después de caídas y cambian de estrategia cuando el contexto se vuelve incómodo.

No porque no sepan que eso está mal, sino porque en ese momento parece lo más razonable.

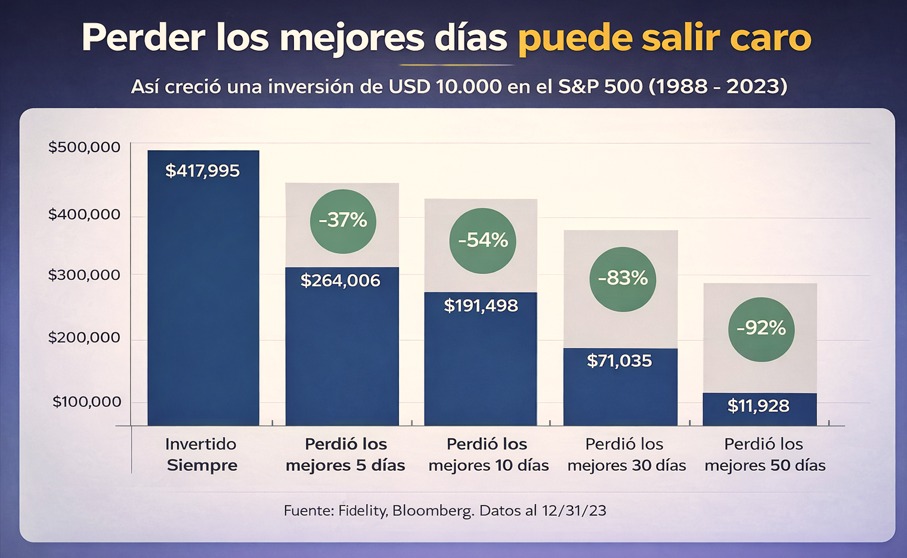

Y ahí aparece uno de los datos más conocidos y menos internalizados del mercado: si un inversor se pierde solo los 10 mejores días del S&P 500 en un período de 20 años, su rendimiento puede caer de aproximadamente un 9% anual a cerca de un 5%. Si se pierde los 20 mejores días, baja a alrededor del 2%.

En el siguiente cuadro podes ver las consecuencias en detalle:

Es decir, pequeñas decisiones de timing, tomadas en momentos de incertidumbre, destruyen una parte enorme del retorno de largo plazo.

El problema, entonces, no es la falta de conocimiento. Es que el contexto empuja en la dirección contraria a lo que funciona.

Y esto tiene una consecuencia importante: una estrategia de inversión no se pone a prueba cuando todo va bien, sino cuando deja de ser obvia. Cuando el mercado cae, cuando el rendimiento no aparece, cuando las dudas empiezan a acumularse. Ahí es donde se ve si había estrategia… o simplemente una buena racha.

Si uno acepta que el problema no es la estrategia, sino la ejecución, entonces la pregunta es inevitable: ¿por qué es tan difícil ejecutar bien?

La respuesta es bastante clara. Porque el inversor no toma decisiones en frío.

Invertir no es un ejercicio teórico ni una hoja de Excel. Es una actividad que ocurre en tiempo real, con dinero propio, en un entorno donde los precios se mueven todos los días y donde la información no para nunca. Y ese contexto cambia completamente la forma en que se toman decisiones.

Cuando el mercado sube, todo es euforia y la sensación de quedarse afuera pesa más que el riesgo. Cuando cae, pasa lo contrario: lo que antes era una estrategia ahora parece un error.

En ese entorno, sostener una decisión se vuelve extremadamente difícil. Todo lo que pasa alrededor empuja en la dirección contraria.

Esto está bien documentado. Los inversores tienden a sobre reaccionar, a extrapolar el corto plazo y a actuar en función del ruido más cercano. Hay una rama del mundo de las finanzas que se llama “finanzas del comportamiento” donde esto tiene nombre: sesgo de corto plazo, aversión a la pérdida, efecto manada.

Pero más allá de los nombres, la consecuencia es simple.

El inversor termina actuando en contra de su propio interés. Compra cuando el precio ya refleja optimismo y vende cuando refleja miedo.

Y en ese proceso destruye valor.

Hay un dato que siempre me resultó particularmente revelador.

Cuando Fidelity analizó las cuentas con mejores resultados, encontró algo inesperado: no eran las más activas ni las más sofisticadas, sino las de personas fallecidas o que habían olvidado que estaban invertidas.

La explicación es simple: no podían intervenir.

Esto no implica que la mejor estrategia sea no hacer nada. Pero sí deja algo claro: muchas veces, el problema no es la falta de acción, sino el exceso.

Y eso nos lleva a una conclusión incómoda pero difícil de ignorar. Incluso con una buena estrategia y acceso a información, el inversor individual tiene limitaciones estructurales para ejecutarla bien.

Ahí es donde empieza a aparecer un cambio de enfoque.

Tal vez el objetivo no sea mejorar al inversor.

Tal vez el objetivo sea reducir su influencia en el proceso.

Dicho de otra forma, la pregunta deja de ser cómo tomar mejores decisiones, y pasa a ser si es posible construir un sistema que decida por nosotros.

Esa idea puede sonar extrema. Pero cuando uno la analiza en profundidad, abre una línea de pensamiento distinta.

Una en la que la ventaja no viene de tener más información, sino de tener un proceso que funcione incluso cuando nosotros dudamos.

Y ese es el punto de partida de lo que vamos a ver a continuación.

II. No reinventar la rueda

Si uno acepta que el problema no está en la falta de información ni en la ausencia de estrategias, sino en la dificultad de ejecutarlas bien, entonces aparece una idea que, en principio, puede parecer demasiado simple: no reinventar la rueda.

En inversión, esto tiene una implicancia directa. Los mejores inversores del mundo ya hicieron el trabajo difícil. No solo lograron resultados extraordinarios a lo largo del tiempo, sino que además, en muchos casos, dejaron documentadas sus estrategias.

Warren Buffett explicó durante décadas cómo evaluar negocios y asignar capital. Benjamin Graham sistematizó el análisis de valor hace casi un siglo. Peter Lynch mostró cómo identificar empresas en crecimiento antes de que el mercado las reconozca.

No estamos hablando de ideas ocultas. Estamos hablando de marcos que existen hace décadas y que fueron probados en distintos ciclos de mercado.

Y, sin embargo, la mayoría de los inversores sigue actuando como si tuviera que empezar de cero.

Parte del problema es cultural. El mundo de la inversión premia la novedad. Nuevas narrativas, nuevas tecnologías, nuevas formas de “ganarle al mercado”. Siempre parece haber algo distinto que promete mejores resultados.

Y este sesgo no es exclusivo del inversor individual. También está presente en la industria. Muchas veces, las estrategias que se ofrecen no están diseñadas para maximizar el rendimiento del inversor, sino para maximizar el negocio del gestor.

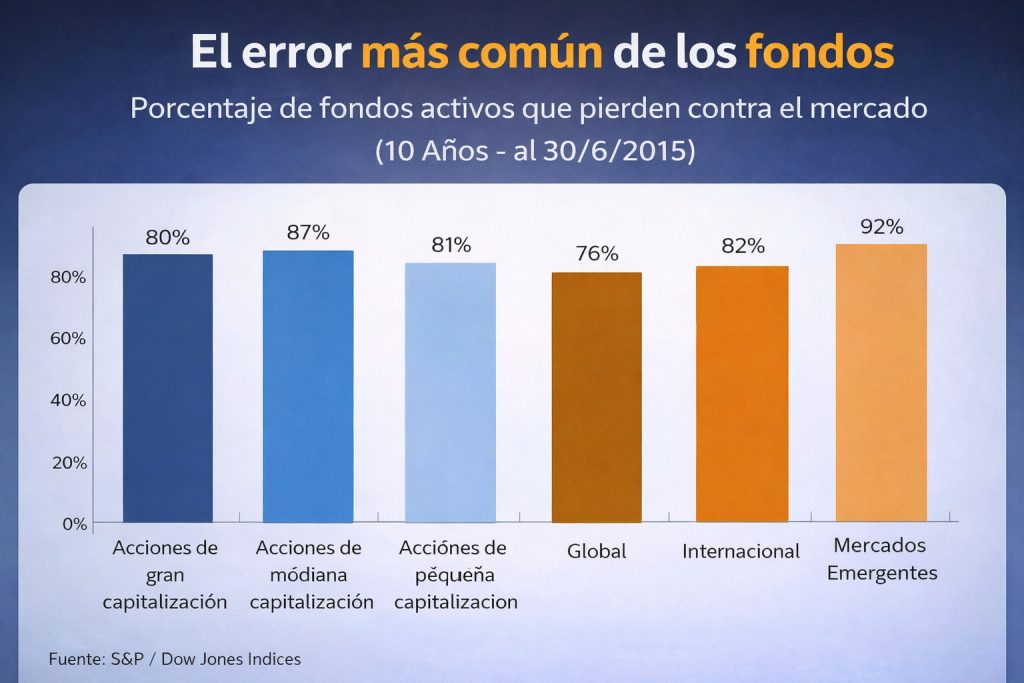

Hay un dato que lo resume bastante bien. Según distintos estudios, alrededor del 85% de los gestores profesionales no logra superar al mercado en el largo plazo.

El gráfico anterior lo muestra con claridad. Incluso con equipos, información y recursos, la mayoría no logra hacerlo mejor que el índice.

Esto no solo habla de incentivos mal alineados. Habla de algo más profundo: lo difícil que es superar al mercado de forma consistente.

Frente a eso, la reacción natural es intentar ser más sofisticado. Analizar más, buscar información diferencial, encontrar “la oportunidad” que otros no están viendo.

Pero hay otra forma de encarar el problema.

En lugar de intentar inventar una estrategia nueva, apoyarse en estrategias que ya demostraron funcionar.

Esa es la idea detrás del llamado “guru investing”. No se trata de copiar decisiones puntuales, sino de apoyarse en procesos desarrollados por inversores que ya atravesaron múltiples ciclos y lograron resultados consistentes.

Pero incluso ahí aparece el mismo problema de antes.

Entender una estrategia no garantiza poder ejecutarla.

Saber cómo piensa Buffett no implica poder invertir como Buffett. Entender a Graham no garantiza poder sostener su enfoque en momentos difíciles.

Y ahí es donde aparece el siguiente paso.

Transformar esos procesos en sistemas.

En lugar de interpretar, decidir y ajustar constantemente, el enfoque pasa a ser otro: tomar principios, convertirlos en reglas y aplicarlos de forma sistemática.

Sin emoción. Sin reinterpretación. Sin intervención constante.

Esto no elimina el riesgo. Pero sí elimina una de las principales fuentes de error: el comportamiento del inversor.

La lógica es simple. Si el problema está en cómo ejecutamos, una forma de mejorar los resultados es reducir el margen de decisión.

Este enfoque no es teórico. Es lo que dio origen a plataformas de software como Validea, parte del grupo The Agora Companies, del que forma parte Inversor Global, que sistematizan estrategias de grandes inversores y las aplican de forma consistente sobre miles de acciones.

El punto no es encontrar la estrategia perfecta.

Es tener un proceso mejor que el que tendríamos por nuestra cuenta.

Y en ese sentido, la historia es bastante clara.

Seguir un proceso probado, incluso si es simple, suele ser más efectivo que intentar mejorar constantemente lo que ya funciona.

Puede resultar contraintuitivo, porque implica renunciar a cierto control. Aceptar que el resultado no depende de una decisión brillante, sino de la consistencia.

Pero si uno vuelve al punto de partida, esa renuncia empieza a tener sentido.

Porque el problema nunca fue la falta de ideas.

Fue la dificultad para sostenerlas.

Y si eso es así, entonces no reinventar la rueda deja de ser una limitación.

Y pasa a ser una ventaja.

III. Creando el sistema

Entender una estrategia no es lo mismo que ejecutarla bien. Y en la práctica, ahí es donde la mayoría de los inversores falla.

Por eso empezó a ganar fuerza un enfoque distinto. No basado en interpretar mejor la información, sino en reducir al mínimo la necesidad de interpretarla. La lógica es simple: convertir una estrategia en un sistema.

Un sistema de inversión es un conjunto de reglas claras, definidas de antemano, que determinan qué comprar, cuándo comprar y cuándo vender. Sin discrecionalidad, sin ajustes según el contexto y sin reinterpretar la realidad cada vez que el mercado se mueve.

Esto cambia completamente la dinámica, porque elimina uno de los principales problemas que vimos antes: la intervención constante del inversor. Un sistema no duda, no se asusta y no cambia de opinión.

Para entender cómo funciona esto en la práctica, vale la pena bajar a un caso concreto. El trabajo de Dashan Huang, un académico de la Universidad de Singapur, es un muy buen ejemplo. En su paper “Twin Momentum”, parte de una idea simple pero muy potente: combinar el momentum de precios con el momentum de fundamentales.

Por un lado, el momentum de precios. Acciones que vienen subiendo en los últimos meses. Esto no es una intuición, es uno de los efectos más documentados en finanzas: lo que sube tiende a seguir subiendo en el corto y mediano plazo.

Por otro lado, el momentum fundamental. Acá está la diferencia. En lugar de buscar empresas “baratas” o “de calidad” en términos estáticos, el modelo busca empresas que están mejorando. Mejorando en ganancias, en rentabilidad, en márgenes y en generación de caja.

En el paper, Huang identifica siete variables clave como crecimiento de ganancias, ROE, ROA y eficiencia operativa y las combina en un único indicador que mide qué tan fuerte es esa mejora. A partir de ahí, ordena miles de acciones y selecciona el 20% superior.

Es decir, las empresas que más están mejorando dentro del universo.

Pero no se queda ahí. Sobre ese grupo aplica un segundo filtro: el momentum de precios. Solo invierte en aquellas donde esa mejora fundamental ya empieza a reflejarse en el mercado.

El resultado es una cartera que combina dos fuerzas muy potentes: el cambio real en los fundamentos y la validación del precio.

Esto tiene una lógica económica clara. El mercado no procesa la información de forma instantánea. Las mejoras en los resultados se incorporan de manera gradual, y en ese proceso se genera una ventana donde los datos ya cambiaron, pero el precio todavía no lo refleja completamente.

Ahí es donde aparece la oportunidad.

Y lo interesante es que no queda en una idea teórica. En el paper original, la combinación de momentum fundamental y momentum de precios genera retornos significativamente superiores a usar cualquiera de los dos por separado. No solo funcionan, se potencian.

Si queres acceder al paper original de Dashan acá te dejo e link al trabajo en inglés:

Cuando este enfoque se lleva a la práctica en modelos sistemáticos, como los que utiliza Validea, los resultados muestran un rendimiento superior consistente frente al mercado, aunque con mayor rotación y volatilidad que el inversor tiene que estar dispuesto a tolerar.

En este punto también es importante aclarar algo. Esta no es la única estrategia. Validea trabaja con más de 20 modelos distintos, basados en inversores como Warren Buffett, Benjamin Graham, Peter Lynch, Martin Zweig o James O’Shaughnessy.

Cada uno con su enfoque: valor, crecimiento, calidad, momentum.

Pero lo interesante es que estrategias como la de Huang destacan porque capturan algo muy específico: el cambio.

No buscan la mejor empresa del mundo ni la más barata. Buscan la empresa que está mejorando más rápido de lo que el mercado termina de reconocer.

Y ahí es donde, muchas veces, aparecen los mayores retornos.

Todo esto se ejecuta de forma sistemática. Se define cuántas acciones entran en cartera, cada cuánto se rebalancea y bajo qué condiciones una posición se mantiene o se reemplaza. Si una acción deja de cumplir los criterios, sale.

Sin discusión.

Puede parecer frío, pero es precisamente lo que permite sostener una estrategia en el tiempo.

Porque, como vimos antes, el problema no es saber qué hacer.

Es hacerlo de forma consistente.

Y ahí es donde un sistema deja de ser una herramienta técnica… y pasa a ser una ventaja competitiva.

IV. Ganando al mercado

Llegados a este punto, la pregunta es inevitable.

¿Esto funciona en la práctica?

Porque una cosa es que una idea tenga lógica. Otra muy distinta es que se traduzca en resultados concretos. Y acá es donde los datos hablan.

Si tomamos el caso de la estrategia “Twin Momentum”, los resultados son contundentes.

En el paper original de Dashan Huang, la combinación de momentum de precios y momentum fundamental no solo mejora los resultados individuales de cada enfoque, sino que prácticamente los duplica cuando se aplican en conjunto. No se trata de sumar dos efectos conocidos. Se trata de capturar una interacción que los potencia.

Cuando este enfoque se lleva a la práctica en modelos sistemáticos, como los que utiliza Validea, los números mantienen esa lógica.

Desde 2008, una cartera basada en esta estrategia con aproximadamente 10 acciones y rebalanceo mensual generó un retorno acumulado cercano al 2.643%. En el mismo período, el S&P 500 rindió alrededor de 680%. La diferencia es de más de 1.900 puntos porcentuales.

Llevado a términos anualizados, estamos hablando de retornos cercanos al 18% anual frente a un 10%–11% del índice.

Puede parecer una diferencia menor. No lo es. Sostenida en el tiempo, cambia completamente el resultado final de una cartera.

Si bajamos a horizontes más cortos, el patrón se repite.

En los últimos 5 años, la estrategia rindió alrededor de un 18% anual frente a aproximadamente 10% del S&P 500.

En períodos de 3 años, la diferencia se amplía aún más: cerca de 37% anual frente a alrededor de 18%.

No es un fenómeno aislado. Es una consistencia que aparece en distintos ciclos de mercado.

Ahora bien, hay algo importante que entender. Estos resultados no son lineales. Como toda estrategia basada en momentum, hay períodos donde el rendimiento no acompaña. Momentos donde el mercado rota de forma abrupta, donde las tendencias se revierten o donde el factor dominante deja de ser el crecimiento y pasa a ser otro.

En esos contextos, estas estrategias pueden quedar rezagadas. Y eso no es un error del modelo. Es parte del proceso.

Este es el punto donde la mayoría de los inversores vuelve a fallar.

Cuando la estrategia funciona, todo parece lógico. Cuando deja de funcionar por un tiempo, aparecen las dudas. ¿Habrá cambiado el mercado? ¿Habrá dejado de funcionar el modelo? ¿No será mejor hacer otra cosa?

Y ahí es donde se rompe todo. Porque el inversor abandona justo cuando debería sostener.

Esto nos devuelve al punto inicial de la carta. El problema no es la estrategia. Es la ejecución.

Y esto no es exclusivo de esta estrategia. Muchos de los factores que explican el rendimiento de largo plazo, value, momentum, calidad, atraviesan períodos de varios años donde tienen rendimientos inferiores al promedio. No semanas ni meses. Años.

Y, sin embargo, en horizontes largos terminan generando retornos superiores.

Esto implica algo clave. Para capturar el beneficio de una estrategia, no alcanza con entenderla. Hay que estar dispuesto a sostenerla cuando no está funcionando.

Y acá es donde aparece una ventaja clave de estos modelos. Al estar sistematizados, el proceso se ejecuta de forma consistente. El sistema rebalancea la cartera todos los meses, ajusta las posiciones y genera alertas claras sobre qué acciones vender y cuáles incorporar.

El inversor deja de depender de su intuición en momentos de presión. No tiene que decidir en caliente ni interpretar cada movimiento del mercado. Simplemente sigue el proceso.

Y eso cambia todo. Porque al final, la diferencia no está solo en la estrategia, sino en poder ejecutarla sin interferencias.

V. Qué significa esto para tu forma de invertir

Después de todo lo que vimos, la pregunta ya no es teórica. Es práctica. ¿Cómo invertís a partir de ahora? En esencia, hay tres caminos tradicionales.

El primero es delegar en gestores profesionales, a través de fondos que intentan elegir las “mejores” acciones. El problema es que, como vimos, más del 80% no logra superar al mercado de forma consistente.

El segundo es hacerlo por cuenta propia. Analizar, elegir acciones y tomar decisiones individuales. El problema no es solo la dificultad técnica, sino algo más profundo: las emociones. En los momentos importantes, suelen jugar en contra.

El tercer camino es invertir en índices. Aceptar el rendimiento del mercado y capturar ese ~10% anual de largo plazo. Es, sin dudas, una alternativa superior a las anteriores.

Pero no es la única. Existe un cuarto camino. El que aprendimos en esta carta. Es menos conocido, pero cada vez más relevante. Invertir siguiendo sistemas basados en estrategias que ya demostraron funcionar.

No desde la intuición, sino desde reglas. No desde la emoción, sino desde el proceso.

Y acá es donde todo lo anterior empieza a tomar sentido. Porque cuando estos modelos se ejecutan de forma sistemática, el resultado puede ser muy distinto. El gráfico siguiente lo muestra con claridad.

Si hubieras invertido USD 100.000 en el S&P 500 en 2008, hoy tendrías aproximadamente USD 750.000. Si hubieras seguido la estrategia de Twin Momentum, ese mismo capital sería hoy cercano a USD 2.750.000. Casi cuatro veces más.

Esto no es magia. Es proceso.

Pero hay una condición. Este tipo de estrategias solo funciona si se puede sostener. Y ahí es donde entra la diferencia clave. Cuando el proceso está sistematizado, el inversor deja de depender de su intuición en los momentos más difíciles. El sistema rebalancea, ajusta y define qué hacer. No hay que adivinar. No hay que reaccionar. Hay que ejecutar.

Al final, invertir mejor no es solo tener mejor información. Es tener un proceso que funcione incluso cuando el contexto juega en contra.

Este tipo de enfoques basados en sistematizar lo que hacen los mejores inversores del mundo sigue siendo poco conocido. En parte porque no es intuitivo. En parte porque va en contra de cómo solemos tomar decisiones.

Pero también porque cambia el rol del inversor. Deja de ser alguien que decide todo y pasa a ser alguien que construye un sistema y lo sigue.

En los próximos meses, vamos a empezar a acercar este tipo de herramientas y estrategias a la comunidad de Cartas.

La idea es simple: que puedas acceder a estos modelos, entenderlos y, sobre todo, aplicarlos. Sin importar dónde estés. Sin importar el tamaño de tu capital.

Si este enfoque te hace sentido, quedate cerca. Porque lo que viene… es llevar todo esto a la práctica.

¡Buenas inversiones!

Fede Tessore