Cómo cambia la ecuación riesgo-retorno después de una gran suba

Carta # 9

Por Fede Tessore

Me considero más argentino que el dulce de leche. Amo mi país. Sueño con una Argentina próspera, en crecimiento, con más oportunidades para todos.

Pero a la hora de invertir… soy profundamente desconfiado.

No es una postura ideológica. Es experiencia.

Crecí viendo a mi padre, empresario pyme, atravesar una y otra vez los ciclos de la economía argentina. Cuando el país iba bien, a nosotros nos iba bien. Cuando el país se desordenaba, todo se desarmaba. No había herramientas, no había educación financiera, no había forma de amortiguar esos golpes. Solo quedaba resistir.

Años después, me tocó vivirlo desde otro lugar.

Empecé a trabajar en el mercado financiero en 1996. En muy poco tiempo vi pasar la crisis asiática, el colapso de Long-Term Capital Management, el estallido de las puntocom, el impacto del 11 de septiembre.

Pero nada se compara con lo que pasó en Argentina en 2001.

Trabajaba en la sucursal de Flores de Citibank, en banca privada, el sector se llamaba Citigold. Tenía 25 años y era, muchas veces, la primera cara que veía el cliente cuando iba a reclamar por sus ahorros.

Me tocó explicar pérdidas que hasta ese momento parecían imposibles. Me tocó hacerlo con policía al lado de mi escritorio. Me tocó escuchar gritos, llantos, amenazas.

Son experiencias que no se olvidan. Y que te cambian para siempre la forma de ver el riesgo.

Por eso, mi desconfianza con Argentina no nace de la teoría. Nace de haberlo vivido.

Y con los años entendí algo más.

Argentina no es un país donde las cosas se deterioran lentamente, donde hay tiempo para reaccionar, donde los errores se corrigen de a poco.

Argentina funciona distinto.

Argentina no te arruina de a poco.

Te arruina de golpe. De repente de quedaste sin nada..

Y a empezar de nuevo. Duro

Pero pasó muchas veces en el pasado.

Ahora bien, si esto es así, aparece una pregunta inevitable:

¿Tiene sentido invertir en Argentina?

En esta carta quiero intentar responder eso de la forma más honesta posible.

Primero, dejando de lado la emoción y mirando los datos: qué pasó realmente con las inversiones en Argentina en las últimas décadas.

Después, tratando de ordenar un marco claro para pensar cómo posicionarse hoy, en un contexto donde, a diferencia de otros momentos del pasado, los riesgos empiezan a pesar más que las oportunidades y la prudencia vuelve a ser una parte central de cualquier decisión.

Porque Argentina tiene algo único.

Es uno de los pocos lugares del mundo donde podés ganar mucho dinero en poco tiempo… y también perderlo igual de rápido.

Y entender esa dinámica, más que cualquier predicción puntual es lo que termina marcando la diferencia.

Para eso, lo primero que tenemos que hacer es sacar la emoción de la discusión y mirar los hechos.

Porque si hay algo que Argentina enseña, es esto:

Los errores de inversión no se pagan de a poco.

Se pagan de golpe.

I – Argentina, un mercado de megaciclos

Antes de preguntarnos si hoy conviene o no conviene invertir en Argentina, vale la pena detenernos en algo más básico: entender cómo se movió históricamente el mercado argentino.

Porque muchas veces discutimos Argentina desde la coyuntura, desde la política o desde el entusiasmo del momento. Pero cuando uno toma distancia y mira varias décadas juntas, aparece un patrón mucho más claro.

Y ese patrón es el de los grandes ciclos, los “megaciclos”.

No un crecimiento sostenido, no una trayectoria ordenada, no una tendencia parecida a la de los mercados desarrollados. Lo que aparece es otra cosa: largos períodos de frustración, estancamiento o destrucción de valor, interrumpidos cada tanto por subas extremadamente violentas.

Eso es lo que resume muy bien el siguiente gráfico.

Lo primero que hay que decir es que estamos viendo al Merval medido en dólares, de forma tal que permita comparar distintos momentos históricos sin que la inflación argentina o la devaluación del peso distorsionen la lectura.

Y eso es fundamental.

Porque si uno mirara el Merval en pesos nominales, casi todo parecería una gran suba permanente. Pero eso sería engañoso. En Argentina, mirar un activo en pesos sin ajustar nada no sirve para medir riqueza real. Sirve, apenas, para ver números más grandes.

En cambio, cuando el análisis se hace en dólares, lo que aparece es mucho más útil para el inversor: cuánto valor real se creó y cuánto se destruyó a lo largo del tiempo.

Lo segundo importante es que el gráfico está construido en escala logarítmica. Esto también es clave. En una escala normal, una suba de 100 a 200 y una suba de 1.000 a 2.000 no ocupan el mismo espacio visual, aunque en ambos casos el activo se haya duplicado. En cambio, en escala logarítmica, lo que se comparan son cambios porcentuales. Eso permite ver con claridad los grandes ciclos de largo plazo.

Por eso, cuando el gráfico muestra movimientos similares en distintos momentos de la historia, lo que está diciendo es que el mercado argentino tuvo varias veces subas porcentuales muy parecidas, aunque partiendo de niveles completamente distintos.

Y ahí aparece la tesis central del gráfico.

Lo que sus autores están intentando mostrar es que, a lo largo de las últimas décadas, el mercado argentino atravesó varios “megaciclos”. Es decir, arranques desde niveles muy deprimidos que luego derivaron en subas extraordinarias.

En el gráfico eso está marcado con flechas verdes y con una referencia repetida: +900% en 5 años.

No importa tanto si el número exacto fue 850%, 900% o 1.000%. Lo importante es la idea: en Argentina hubo varios momentos donde, después de una gran crisis, el mercado multiplicó varias veces su valor en pocos años.

Eso es lo que el gráfico identifica en al menos cuatro momentos importantes.

El primero aparece en la segunda mitad de los años 70. Allí se ve una caída muy fuerte previa y luego una recuperación violenta.

El segundo gran ciclo está marcado alrededor de 1985–1992, y culmina con la señal “1992 – Etapa N°1: inicio”. Después de una década extremadamente complicada, el mercado vuelve a generar una fase de fuerte recomposición.

El tercero está señalado desde la gran crisis de 2001–2002 hasta aproximadamente 2007. Ese es probablemente el ciclo más fácil de entender para cualquier argentino: después del colapso, con activos destruidos y expectativas por el piso, vino una recuperación brutal.

Y el cuarto ciclo es el más reciente. Arranca desde los mínimos de 2020 y llega hasta 2025, donde vuelve a aparecer la idea de inicio de un nuevo ciclo.

Ahora bien, una de las partes más interesantes del gráfico es la línea roja ascendente que atraviesa varias décadas y que termina cerca de la zona marcada como 1.000.

Esa línea puede interpretarse como una referencia de largo plazo. Una especie de promedio histórico al que el mercado argentino tiende a volver con el tiempo.

Cada tanto, el mercado está muy por debajo de esa línea. En esos momentos suele haber crisis, pesimismo y oportunidades.

Y cada tanto está muy por encima. En esos momentos suelen aparecer el optimismo, las historias y también los riesgos.

Dicho más simple: el mercado argentino no se mueve en línea recta. Oscila alrededor de una referencia de largo plazo, pero lo hace con movimientos extremos.

No diría que esa línea roja sea una verdad exacta. Pero sí es una herramienta muy útil para entender dos cosas.

La primera: que el mercado argentino sube a través de explosiones, no de forma gradual.

La segunda: que esas explosiones no aparecen en cualquier momento. Aparecen cuando el mercado viene de años de destrucción, apatía y pesimismo extremo.

Por eso, el verdadero mensaje del gráfico no es que Argentina siempre sube.

Ni tampoco que es una oportunidad permanente.

El mensaje es mucho más incómodo y mucho más útil:

Argentina tiene grandes ciclos alcistas. Pero esos ciclos empiezan cuando casi nadie quiere estar invertido en el país.

Y eso cambia completamente la forma de pensar la inversión local.

Porque en Estados Unidos uno puede construir una estrategia más estable, basada en el crecimiento de largo plazo de las empresas.

En Argentina, en cambio, gran parte del retorno histórico se explica por otra cosa.

El momento de entrada.

Y también, el momento de salida.

Argentina no es un mercado donde gana el que tiene razón.

Gana el que entra en el momento correcto… y sabe salir.

Eso es lo que este gráfico muestra con mucha claridad.

Y por eso es tan importante para esta carta.

Porque antes de discutir si hoy conviene estar agresivo, cauteloso o directamente afuera, primero necesitamos entender qué clase de mercado es Argentina.

Y la respuesta, mirando la historia, es bastante clara:

Argentina no es un mercado lineal.

Es un mercado de megaciclos.

II – El determinante de estas subas y bajas

Hasta acá vimos cómo se comportó en el pasado el índice Merval, que mide la evolución de las principales acciones argentinas.

Pero entender qué pasó no alcanza.

La pregunta importante es otra:

¿Por qué el mercado argentino se mueve así?

¿Por qué pasa de largos períodos de estancamiento a subas explosivas en tan poco tiempo?

Y la respuesta, aunque simplifica una realidad compleja, es bastante clara.

El mercado argentino no se mueve solo por empresas.

Se mueve, fundamentalmente, por tres grandes variables macroeconómicas que definen el contexto en el que esas empresas operan.

Una forma muy útil de entender esto, y que tomo de un trabajo de la analista Mariela Capezzuoli, es pensar a Argentina como la interacción de tres grandes ciclos:

El ciclo de la deuda, el ciclo económico y el ciclo de la moneda. Tres variables que, cuando cambian de tendencia, suelen mover todo lo demás.

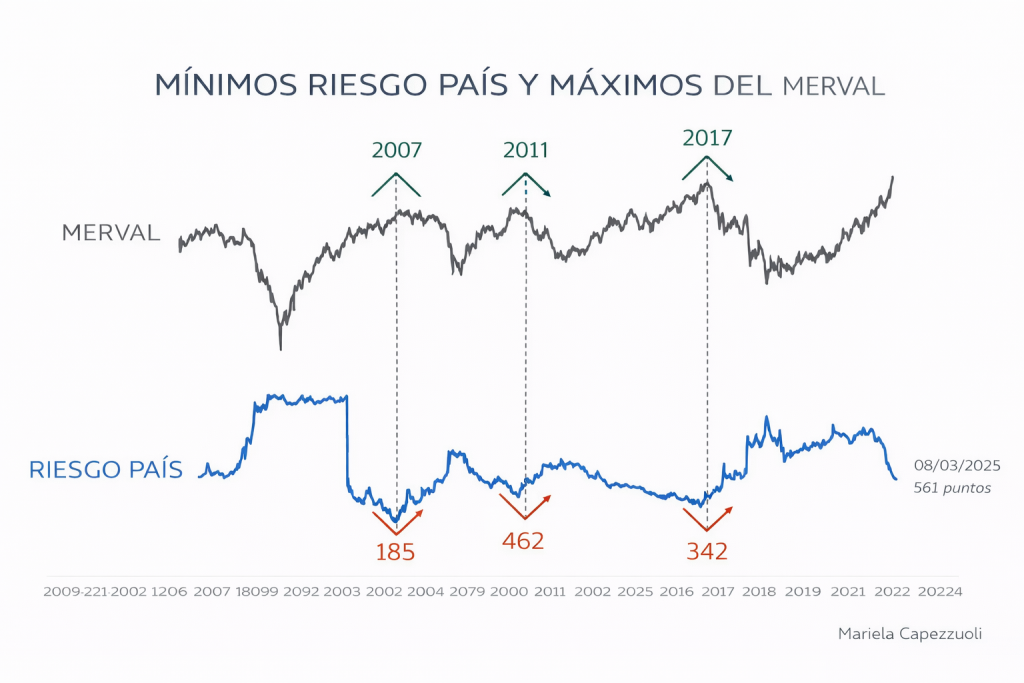

El primero es el ciclo de la deuda, que podemos medir a través del riesgo país.

El riesgo país, en definitiva, es el precio del miedo.

Refleja qué tan probable es que Argentina cumpla o no con sus compromisos. Es una medida de confianza.

Cuando el riesgo país es alto, el mercado descuenta crisis, default o inestabilidad.

Cuando el riesgo país baja, lo que está diciendo el mercado es que el escenario empieza a mejorar, aunque sea marginalmente.

Y eso tiene un impacto directo en los precios de los activos.

Cuando uno pone el riesgo país junto con el Merval, la relación es bastante clara, como podemos ver en el siguiente gráfico:

Los picos de riesgo país aparecen en momentos donde el mercado ya fue muy castigado.

Y los mínimos de riesgo país suelen coincidir con momentos donde el mercado ya subió mucho.

Esto no es casualidad.

Cuando el riesgo país cae, baja el costo de financiamiento, mejora el acceso al crédito, entra capital y sube la valuación de los activos.

Es, en definitiva, una señal de normalización.

Pero también hay una lectura más profunda.

El mercado no espera a que todo mejore. Empieza a subir cuando el riesgo deja de empeorar.

Ese matiz es clave.

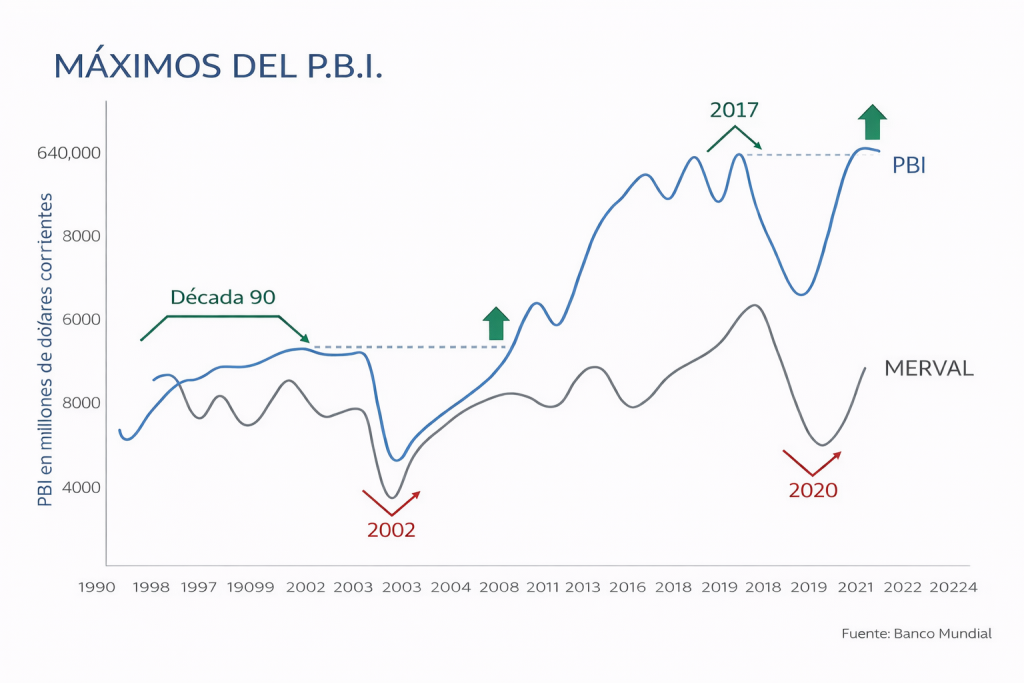

El segundo gran factor es el ciclo económico, medido por la evolución del PBI, como podemos ver en la siguiente imagen:

Acá la lógica es más intuitiva.

Cuando la economía crece, las empresas venden más, ganan más y valen más.

Cuando la economía se contrae, ocurre lo contrario.

Pero en Argentina, este ciclo no es suave. Es extremadamente volátil.

Hay períodos de expansión fuerte, seguidos por caídas abruptas.

Y el mercado accionario acompaña esos movimientos.

No los anticipa perfectamente, pero sí los refleja con bastante claridad.

Para simplificarlo:

Si la economía se expande, el mercado tiene viento a favor.

Si la economía se contrae, el mercado tiene viento en contra.

Y en Argentina, ese viento cambia de dirección muy rápido.

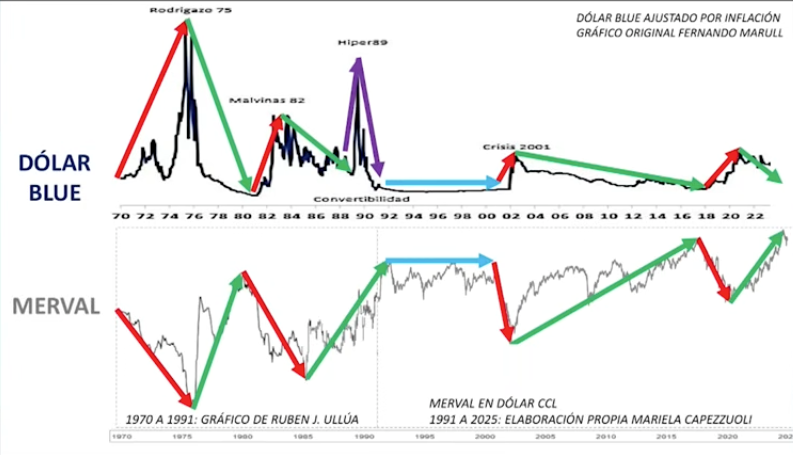

El tercer factor, y probablemente el más determinante de todos, es el ciclo de la moneda.

Es decir, el comportamiento del tipo de cambio real, como podemos ver a continuación en el siguiente grafico que muestra dos variables juntas, la evolución del dólar blue y la evolución del Merval al mismo tiempo.

El tipo de cambio real mide si el dólar está caro o barato en términos históricos.

Cuando el dólar está muy caro, como en 2002 o en 2020, suele ser en contextos de crisis profunda, donde los activos locales están extremadamente castigados.

Ahí es donde aparecen los mínimos del mercado.

A medida que el dólar empieza a bajar en términos reales, lo que ocurre es un proceso de recomposición.

Mejora el poder adquisitivo, se estabiliza la economía, baja la percepción de riesgo y los activos financieros empiezan a recuperar valor.

Y eso se traduce en subas del Merval.

Dicho de forma simple:

Dólar muy alto suele coincidir con oportunidades.

Dólar bajo o cayendo suele coincidir con mercados en recuperación.

Hoy estamos con el dólar barato, aunque no en niveles mínimos de la década del 90 o del año 2017, pero si bajo. Por lo tanto, es una variable que vamos a tener que mirar con mucha atención de acá en más.

Si uno junta las tres variables, el patrón es muy potente.

Los grandes ciclos alcistas del mercado argentino suelen empezar cuando:

- El riesgo país deja de subir y empieza a caer.

La economía deja de deteriorarse y comienza a recuperarse.

Y el dólar real, que estaba en niveles muy altos, comienza a bajar.

Es decir, no hace falta que todo esté bien.

Alcanza con que deje de estar tan mal.

Ese punto de inflexión es donde nacen los grandes movimientos.

Y por eso, entender estas tres variables no es un ejercicio teórico.

Es una herramienta práctica.

Porque más que intentar adivinar el próximo movimiento del mercado, lo que realmente marca la diferencia es identificar cuándo estas variables están cambiando de tendencia.

Ahí es donde Argentina deja de ser un problema… y empieza a convertirse en una oportunidad.

Y también, como vimos antes, es donde esa oportunidad empieza a agotarse.

III – Cuando la oportunidad ya no es la misma

Hasta acá vimos cómo se mueve el mercado argentino y qué variables explican esos movimientos.

Ahora viene la parte más importante.

Entender dónde estamos hoy.

Porque en Argentina no alcanza con identificar buenas empresas o buenas historias.

La diferencia real la hace el momento en el que uno entra.

Y eso cambia todo.

No es lo mismo ganar un 900% cuando el mercado está en niveles extremadamente bajos… que intentar ganar ese mismo 900% cuando el mercado ya multiplicó varias veces su valor.

No es lo mismo pasar de 240 a 2.400, como paso el mercado entre 2020 y comienzos de 2025.

Que pasar de los 2.100 actuales a unos 4.200 puntos en dólares, su buscamos otro 100% de crecimiento.

Lo primero pasó varias veces en la historia argentina.

Lo segundo, nunca.

Y eso no es un detalle menor.

El problema no es que el mercado no pueda subir.

El problema es que ya no está en el punto donde esas subas son probables.

En el año 2020, el Merval medido en dólares estaba en niveles cercanos a 240 puntos.

Era un momento de crisis profunda.

Riesgo país en niveles extremos.

Tipo de cambio muy alto en términos reales.

Actividad económica deprimida. Estábamos en el medio de la pandemia.

Era, en términos históricos, uno de esos momentos donde se gestan los grandes ciclos.

Entre 2020 y 2023, el mercado empezó a reaccionar. Subió de la zona de 240 puntos a alrededor de 500.

Ahí fue donde nosotros decidimos lanzar la Membresía Argentina.

Porque lo que veíamos era justamente eso: una oportunidad muy poco frecuente, donde el contexto empezaba a mejorar desde niveles extremadamente castigados.

Y lo que vino después confirmó esa lectura.

El Merval pasó de aproximadamente 500 puntos a cerca de 2.400 puntos, alcanzando máximos a comienzos de 2025.

Es decir, multiplicó varias veces su valor en pocos años.

Exactamente el tipo de movimiento que vimos en los ciclos anteriores.

Ahora bien.

Si uno mira dónde estamos hoy, el escenario es distinto.

Hoy el Merval se mueve en la zona de 2.000–2.100 puntos.

Después de haber alcanzado máximos, el mercado lleva más de un año lateralizando, con caídas del orden del 10–15% desde esos picos.

Y eso es una señal importante.

Porque lo que empieza a cambiar no es solo el precio.

Empieza a cambiar la relación entre riesgo y retorno.

Volviendo a las tres variables que explican estos ciclos, el diagnóstico es bastante claro.

En el frente de la deuda, el riesgo país dejó de caer con fuerza.

Si bien hubo mejoras importantes, hoy se encuentra en niveles cercanos a 510 puntos. Lejos de los picos de crisis, pero también lejos de los mínimos de alrededor de 300 puntos que vimos en 2017.

Es decir, el proceso de compresión de riesgo existe… pero perdió velocidad.

En el frente económico, la actividad muestra señales de recuperación.

Pero no estamos frente a un crecimiento explosivo.

Las proyecciones apuntan a una mejora moderada, lejos de esos rebotes fuertes que suelen acompañar los inicios de ciclo.

En el frente monetario, probablemente el más sensible de todos, el tipo de cambio real dejó atrás los niveles extremos que vimos en 2020.

Hoy el dólar ya no está en una zona de máximo histórico. Estamos más cerca de los mínimos que de los máximos.

Y eso cambia el punto de partida.

Porque si en algún momento vuelve a haber presión cambiaria o una corrección, el impacto sobre los activos puede ser significativo, como ocurrió tantas veces en el pasado.

Pero en Argentina hay una cuarta variable que atraviesa a todas las demás.

La política.

Y no como un factor secundario, sino como el que muchas veces define todo.

Hoy el mercado está, en gran medida, apostando a un cambio de régimen.

A la posibilidad de que Argentina deje atrás, de forma sostenida, el modelo económico de las últimas décadas y avance hacia una economía más abierta, más integrada al mundo y con mayor capacidad de generar dólares, especialmente a través de sectores como energía y minería.

Si ese proceso se consolida en el tiempo, el impacto sobre la economía y sobre los activos financieros podría ser estructural.

Pero ese “si” es enorme.

Porque ese escenario depende, casi completamente, de la continuidad política de ese rumbo.

Y ahí aparece un nuevo tipo de riesgo.

El riesgo de reversión.

A medida que nos acerquemos al calendario electoral de 2027, es esperable que el mercado empiece a incorporar esa incertidumbre.

Encuestas, expectativas de continuidad o cambio de rumbo, probabilidad de que vuelvan modelos económicos incompatibles con esta nueva etapa… todo eso va a empezar a pesar cada vez más en los precios.

Y eso puede traducirse en algo que Argentina conoce muy bien: volatilidad.

De hecho, no hace falta ir muy lejos.

En el último proceso electoral, el de las elecciones legislativas del año pasado, 2025, ya vimos algo de eso. Momentos de fuerte corrección cuando el mercado percibió mayor incertidumbre, seguidos por recuperaciones cuando esa incertidumbre se disipó.

Es un anticipo de lo que puede venir.

Por eso, cuando uno junta las variables económicas con el factor político, el escenario actual se vuelve más complejo.

No es un escenario negativo.

Pero tampoco es el mismo escenario de oportunidad extraordinaria.

Y eso nos lleva a una conclusión incómoda, pero importante:

Hoy es mucho más difícil capturar retornos extraordinarios en Argentina.

No porque el país no pueda mejorar.

Sino porque una parte importante de esa mejora ya está reflejada en los precios… y otra parte depende de variables que todavía no están definidas.

En otras palabras, el potencial sigue existiendo… pero es más incierto.

Y el riesgo, en comparación, es mayor.

La ecuación riesgo-retorno ya no es la misma.

Y entender eso es clave.

Porque muchos inversores entran en Argentina cuando el entusiasmo vuelve, cuando los precios ya subieron, cuando las historias empiezan a ser positivas.

Pero como vimos antes, los grandes retornos no se construyen ahí.

Se construyen en los momentos incómodos.

Por eso, más que preguntarse si Argentina va a subir o no, la pregunta más relevante hoy es otra:

¿cómo posicionarse cuando la oportunidad ya no es tan clara como antes?

Esa es la pregunta que vamos a tratar de responder en la última parte.

IV – Cuando el margen de error desaparece

Si algo vimos a lo largo de esta carta es que Argentina es un mercado que puede ofrecer retornos extraordinarios… pero en momentos muy específicos.

Y que, fuera de esos momentos, el margen de error se vuelve mucho más chico.

Ese es, en mi opinión, el punto en el que estamos hoy.

Ahora bien.

Eso no significa que haya que salir corriendo de Argentina.

Pero sí implica cambiar la forma de invertir.

Porque no es lo mismo invertir cuando todo está barato… que cuando gran parte de la suba ya ocurrió.

En el corto plazo, de hecho, todavía puede haber oportunidades.

Si uno mira el contexto de las próximas semanas, hay un factor técnico importante: la estacionalidad del ingreso de dólares del agro.

Durante los próximos meses, con la liquidación de la cosecha, es probable que haya una mayor oferta de dólares. Eso puede ayudar a mantener el tipo de cambio relativamente estable.

Ese contexto, combinado con un riesgo país que todavía podría tener algo de compresión adicional, genera una ventana.

Una ventana probablemente acotada, pero real.

Para inversores más agresivos, eso puede traducirse en oportunidades tácticas en acciones.

Para perfiles más conservadores, en bonos que todavía ofrecen tasas interesantes si el riesgo país continúa bajando y el tipo de cambio se mantiene estable.

Pero es importante entender que esto es, en gran medida, un trade de corto plazo.

No es la misma oportunidad estructural que veíamos hace dos o tres años.

A medida que avanzamos en el tiempo, empiezan a aparecer otros factores.

Y ahí es donde el análisis cambia.

Uno de ellos es relativo.

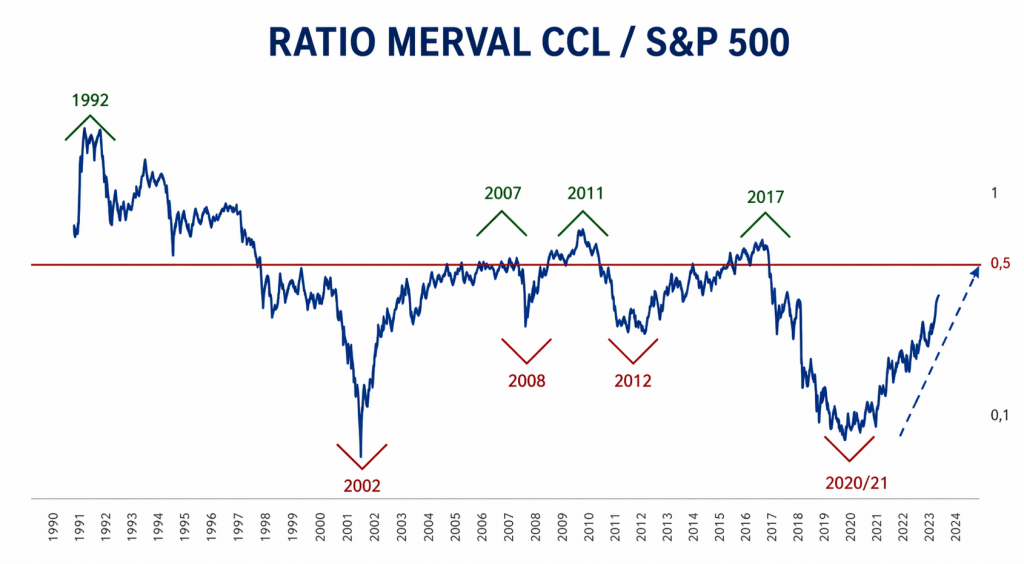

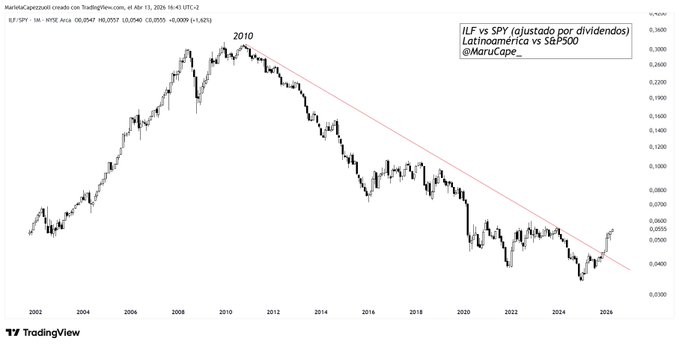

Cuando uno compara el Merval contra el S&P 500, aparece algo interesante.

El siguiente gráfico muestra cuánto vale el Merval en relación al S&P 500. Cuando la línea está baja, Argentina está barata en términos relativos. Cuando la línea está alta, está cara.

Los mercados emergentes, y particularmente Latinoamérica, vienen de varios años de rezago frente a Estados Unidos.

Y hoy empiezan a mostrar señales de cambio.

Dentro de la región, Brasil aparece como uno de los casos más interesantes.

No solo por valuación, sino también por el factor político.

De cara a las elecciones de fin de año, empieza a instalarse la posibilidad de un cambio de rumbo económico que el mercado podría interpretar de forma positiva.

Y eso, en países como Brasil, suele anticiparse en los precios.

Por eso, para quienes buscan diversificar fuera de Argentina pero mantenerse en la región, Latinoamérica, y en particular Brasil, empieza a ofrecer una ecuación más interesante.

Ahora bien.

Para quienes buscan algo más estructural, la mirada debería ser más amplia.

El mercado estadounidense, si bien en promedio no está barato, ofrece algo que Argentina no puede ofrecer: estabilidad.

Y dentro de ese mercado, hay sectores que tuvieron correcciones importantes en los últimos meses.

Particularmente el mundo del software y las empresas de calidad.

Compañías como Microsoft, que siguen teniendo ventajas competitivas muy fuertes, hoy cotizan en niveles mucho más razonables que hace un tiempo.

Y eso abre oportunidades para construir posiciones de largo plazo.

Algo similar ocurre en la región con empresas como Mercado Libre, que combinan exposición a crecimiento estructural con presencia en varios mercados relevantes como Brasil, México y Argentina.

Para perfiles más conservadores, una alternativa interesante son los fondos que invierten en deuda de mercados emergentes.

Siguen ofreciendo tasas atractivas, con menor volatilidad que las acciones y con una diversificación que ayuda a reducir riesgos específicos.

En todos los casos, la idea de fondo es la misma.

Empezar a reducir el riesgo argentino.

No necesariamente eliminarlo.

Pero sí balancearlo.

En este contexto, la estrategia cambia.

Menos apostar fuerte a Argentina.

Más administrar el riesgo argentino.

Personalmente, me cuesta justificar hoy una exposición muy alta a activos locales.

No porque Argentina no pueda mejorar.

Sino porque la relación entre riesgo y retorno ya no es tan favorable como lo era hace algunos años.

Y porque, a medida que nos acerquemos al ciclo electoral de 2027, es muy probable que la volatilidad aumente de forma significativa.

Argentina, en ese sentido, es un mercado de extremos.

Y en contextos electorales, esos extremos se amplifican.

Por eso, más que intentar adivinar qué va a pasar, lo que tiene sentido es construir una cartera que pueda convivir con distintos escenarios.

Una cartera que combine exposición local, aprovechando oportunidades tácticas, con una base cada vez más sólida de activos internacionales.

Porque al final del día, invertir no se trata solo de maximizar retornos.

Se trata, sobre todo, de sobrevivir a los ciclos.

Y en Argentina, esa diferencia es todo.

¡Buenas Inversiones!

Fede Tessore