“El interés compuesto es la octava maravilla del mundo” – Warren Buffett

Uno de los primeros conceptos que uno aprende en la facultad de economía es el interés compuesto. No hay duda de que este concepto de inversión es de gran importancia, ya que esta herramienta es la que ha ayudado a toda clase de inversores, tanto pequeños ahorradores como grandes profesionales de las finanzas, a construir sus fortunas.

Es importante que vos sepas en qué consiste el interés compuesto y como podés utilizarlo para alcanzar tu libertad financiera. Por eso la nota semanal la quiero dedicar a explicarte qué es el interés compuesto.

Según la Investopedia el interés compuesto representa la rentabilidad acumulada sobre un capital inicial con el paso del tiempo. Sé que esto así explicado puede parecer confuso; incluso para los egresados en economía a veces no resulta un concepto fácil de comprender por lo que quiero que veas este ejemplo…

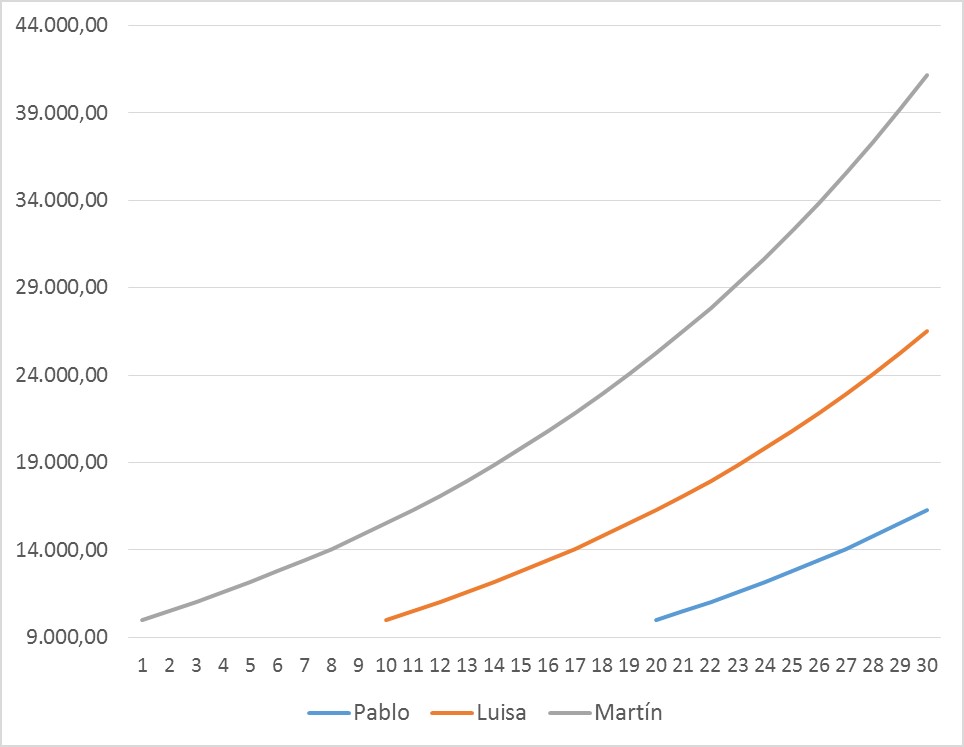

Imaginá que Pablo es un trabajador de 55 años que invierte 10.000 dólares para su retiro en un fondo que proporciona una rentabilidad del 5 por ciento cada año. Al cabo de un año, sus 10.000 dólares habrán crecido hasta 10.500 y es que el 5 por ciento de 10.000 es 500. Pero mirá que sucede a partir del año 2…

En el segundo año de su inversión fija a 5 por ciento sus 10.500 dólares crecerán 525 dólares hasta 11.025 dólares. En el tercer año crecerán 551,25 hasta 11.576,25. Y así sucesivamente, las ganancias cada año serán mayores aunque la rentabilidad sea fija de un 5 por ciento.

Al cabo de diez años desde que comenzara a invertir para su retiro, Pablo tendrá 16.288,95 dólares. Aplicando durante 10 años una rentabilidad anual del 5 por ciento no obtuvo una rentabilidad total del 50 por ciento, sino 62,89 por ciento.

¡Esa es la magia del interés compuesto!

Pero los efectos del interés compuesto se ven más cuanto mayor es el plazo de tiempo, por eso es importante comenzar a invertir cuanto antes.

Siguiendo con el ejemplo anterior, imaginemos que Pablo tiene una sobrina de 45 años llamada Juana y un hijo de 35 años llamado Martín. Los dos deciden invertir 10.000 dólares igual que Pablo con una rentabilidad anual del 5 por ciento.

A los 65 años Juana decide disponer de los fondos para jubilarse y descubre que tiene 26.532,98 dólares. Es decir, en 20 años obtuvo una rentabilidad total de 165,33 por ciento. Una rentabilidad muy superior al doble de lo que obtuvo su tío Pablo.

Pero el que más dinero ganó fue Martín. A los 30 años de comenzar su inversión decide retirar sus fondos y descubre que sus 10.000 dólares se convirtieron 41.161,36 dólares. Su rentabilidad total fue de 311,61 por ciento.

Como puedes ver en el siguiente gráfico en el que se representan las tres inversiones, empezar a invertir pronto es fundamental porque el interés compuesto favorece que las inversiones con un plazo de tiempo mayor ganen mucha más plata que las inversiones con un plazo de tiempo más corto.

Por eso, si tenés más de 30 años es sensato que comiences a invertir pensando en tu retiro, aunque solo sea una cantidad pequeña de plata. Y si ya tenés más de 40 o 50 años, creo que es importante que diseñes una estrategia de inversión cuanto antes para poder alcanzar la libertad financiera antes de que llegue tu retiro.

Las dos razones por la que Warren Buffett es el mejor inversor de todos los tiempos

Hasta ahora hemos visto que el tiempo es un elemento esencial para conseguir tu independencia financiera. Esta es una de las razones por las que Warren Buffett es el mejor inversor de todos los tiempos.

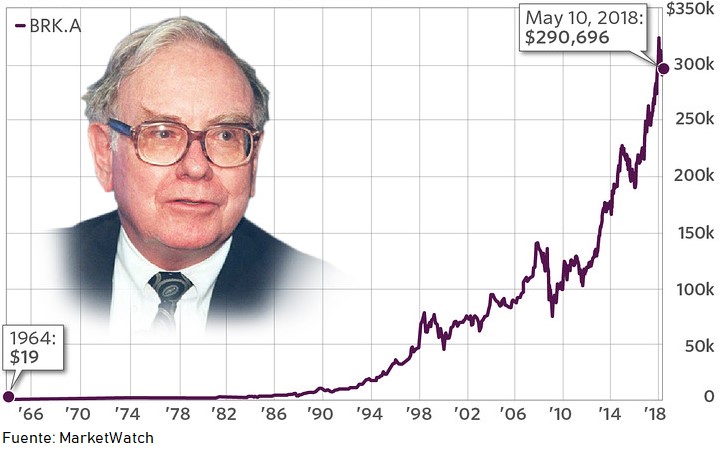

Buffett fundó su holding de inversiones en 1965. Durante los primeros años Buffett no era increíblemente rico, aunque sí consiguió excelentes rentabilidades a sus inversiones. Cuando su riqueza despegó fue a partir de 1990 gracias al interés compuesto.

Lo podés ver muy bien en este gráfico. Y es que al igual que en los ejemplos que te mostré antes sobre la jubilación, la magia del interés compuesto funciona cuando mayor es el plazo de inversión.

Pero hay una segunda razón por la que Warren Buffett consiguió amasar una fortuna de más de 100.000 millones de dólares a partir de unos pequeños ahorros.

Desde que fundó su holding de inversiones en 1965 Buffett ha conseguido una rentabilidad anual media del 20,5 por ciento frente a la rentabilidad media de 9,7 por ciento del S&P 500.

Si Buffett obtuvo el doble de rentabilidad anual, podrías pensar que al cabo de 54 años obtuvo el doble de plata que si hubiera invertido en el S&P 500 pero estarías equivocado, ya que Buffett obtuvo… ¡73 veces más plata!

Y es que mientras que la rentabilidad del S&P500 entre 1965 y 2018 fue de 15.019 por ciento, la rentabilidad del fondo de Warren Buffett fue de… ¡1.091.899 por ciento!

¿Cómo es esto posible? Otra vez tenemos que hablar de la magia del interés compuesto.

Verás, con el paso del tiempo las diferencias entre rentabilidad de agrandan gracias al interés compuesto. Obtener una rentabilidad superior en el corto plazo no supone tanta diferencia, pero cuando se mantiene en un periodo de tiempo muy largo, las diferencias son abismales.

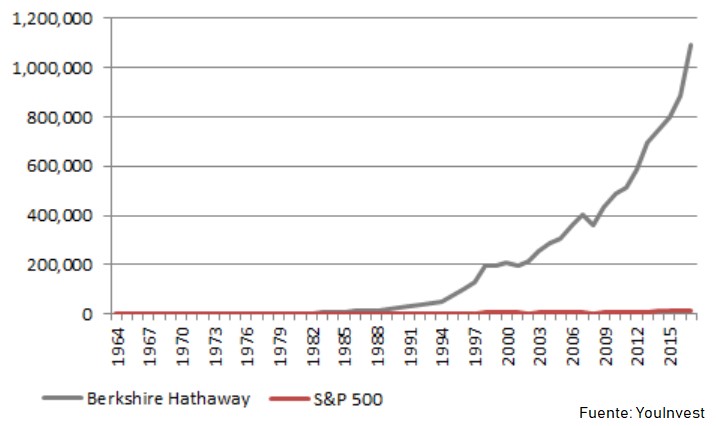

Lo podés ver en el siguiente gráfico…

Fijate que en los primeros 20 años la rentabilidad acumulada de Berkshire Hathaway (holding financiero de Buffett) y del S&P 500 es prácticamente igual. Es con el paso del tiempo cuando la diferencia se agranda, despegando la curva de rentabilidad definitivamente a partir de 1995, 30 años después de que Buffett comenzara a invertir.

Ya has visto que ser millonario requiere conseguir una rentabilidad sostenible en el tiempo pero sobre todo requiere paciencia, mucha paciencia.

La magia del interés compuesto está ahí, esperándote, y cada segundo que pierdas para empezar a ahorrar e invertir es un segundo en el que el interés compuesto no te acercará a la independencia financiera. Ahora depende de vos que puedas aprovechar el interés compuesto antes de que sea demasiado tarde.

Hasta la próxima.

Saludos,

Federico Tessore

Director de Inversor Global