El domingo 14 de mayo de 1989 Carlos Menem fue elegido como Presidente de la Nación con un fuerte respaldo del electorado, pero si por algo pasó a la historia el mes de mayo de 1989 no fue por la elección de Menem como Presidente; fue por la hiperinflación que sufrimos los argentinos.

Aquel mes de mayo la inflación mensual alcanzó en la Argentina el 114,4 por ciento. En términos anuales, 1989 tuvo una inflación del 3.079 por ciento lo que empobreció a millones de argentinos, devorando sus ahorros.

Pero aquella no fue la primera hiperinflación que sufrió nuestro país. En 1975 tras el “Rodrigazo” la inflación en la Argentina trepó hasta el 777 por ciento, constituyendo el primer episodio hiperinflacionario que solo fue superado 14 años más tarde…

Estos dos episodios de hiperinflación en nuestro país tuvieron cuatro elementos en común, que son los ingredientes esenciales para que se cocine una hiperinflación: fuerte aumento del déficit público, financiación del déficit con excesiva emisión monetaria, caída fuerte en la demanda de dinero y alta pérdida de confianza de los argentinos en el valor del peso.

Mi impresión es que la Argentina nuevamente se enfrenta a un escenario de altísima inflación. Nadie sabe si la situación se irá de control y caeremos nuevamente en un hiper como en el pasado. Pero la evolución de estos indicadores, sobre todo luego de la tremenda crisis desatada por el Coronavirus, nos obligan a encender la señal de alerta.

Analicemos cada una de estas variables que determinan el índice de inflación, para entender un poco mejor cual es la situación actual y qué podemos esperar en el futuro cercano.

Empecemos por el déficit fiscal…

La previsión de déficit fiscal primario para 2020 estaba estimada en 200 mil millones de pesos a comienzos de este año. Sin embargo, el coronavirus desbarató cualquier proyección que los economistas pudieran hacer hasta ahora.

La expansión de la pandemia del coronavirus por todo el mundo no solo provocó una cuarentena general en muchos países incluida la Argentina, también provocó una súbita paralización del comercio mundial.

Esto provocó a nivel global una crisis económica que probablemente genere una recesión mundial, lo que provocará la pérdida de millones de empleos y el empobrecimiento de millones de personas en todo el planeta y, como no, también en la Argentina.

Para mitigar el impacto de esta recesión, los gobiernos de todo el mundo incluido el argentino implementaron estímulos fiscales y monetarios con los que estimular la demanda interna de sus países.

Sin embargo, mientras algunos países partieron al comienzo de esta crisis desde una posición de solidez económica y fiscal, a la Argentina nos tomó con el pie cambiado…

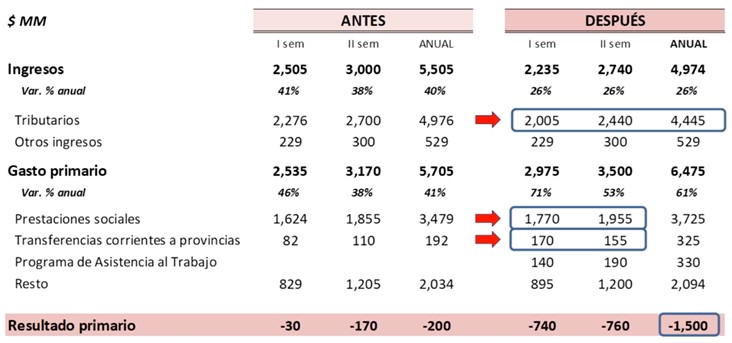

De acuerdo a la estimación del economista Carlos Melconian, los ingresos del Estado caerán cerca de un 10 por ciento y el gasto público registrará una suba del 13,5 por ciento respecto a lo estimado inicialmente. Esta combinación de menores ingresos y mayores gastos provocará que el déficit fiscal real para el año 2020 sea de 1,5 billones de pesos, más de 7 veces más de lo estimado inicialmente por el Gobierno.

Fuente: Carlos Melconian

Esta estimación tuvo en cuenta que el PBI en 2020 caiga un 6 por ciento y la inflación se sitúe por encima del 30 por ciento. Pero si la realidad fuera aún peor, como es probable, nos enfrentaremos a una situación fiscal aún más desesperada.

Es muy importante aclarar que existen dos maneras de financiar el déficit fiscal: pidiendo deuda o emitiendo moneda. No existe una tercera alternativa ni existe un truco mágico que solucione el problema del déficit fiscal: o bajas el déficit bajando deuda o subiendo impuestos, o pedís dinero prestado o activas la máquina de imprimir dinero. Punto.

Durante el gobierno de Mauricio Macri la Argentina financió el déficit fiscal, principalmente, accediendo a los mercados de deuda internacionales. Es decir, se endeudó en el exterior en dólares para financiar el déficit. Pero ya en 2018 este camino se cerró. Y con la reciente decisión del gobierno argentino de postergar el pago de los bonos con legislación local, este camino está más cerrado que nunca, la Argentina está de facto en default.

El resultado de todo esto es que el gobierno está condenado a imprimir una cantidad masiva de pesos para poder cubrir el déficit fiscal en el que incurrirá este año. Algo que ya se está evidenciando…

En el mes de febrero la expansión monetaria había sido de $AR 7.263 millones. Ante el estallido de la crisis del coronavirus, en marzo la emisión trepó hasta los $AR 575.949 millones. ¡El aumento en la expansión es de nada menos que del 7.830 por ciento en apenas un mes!

Es importante destacar que, aún sin tener que imprimir una gran cantidad de pesos el año pasado, la Argentina registró en 2019 una inflación anual del 53,8 por ciento, la más alta en casi tres décadas. ¿Qué pasará este año cuando nos enfrentemos a una emisión monetaria masiva para cubrir el déficit fiscal que se disparará por el coronavirus? Todo indica que veremos una fuerte suba de la inflación, pero hay más factores que podrían agravar el incremento de la inflación…

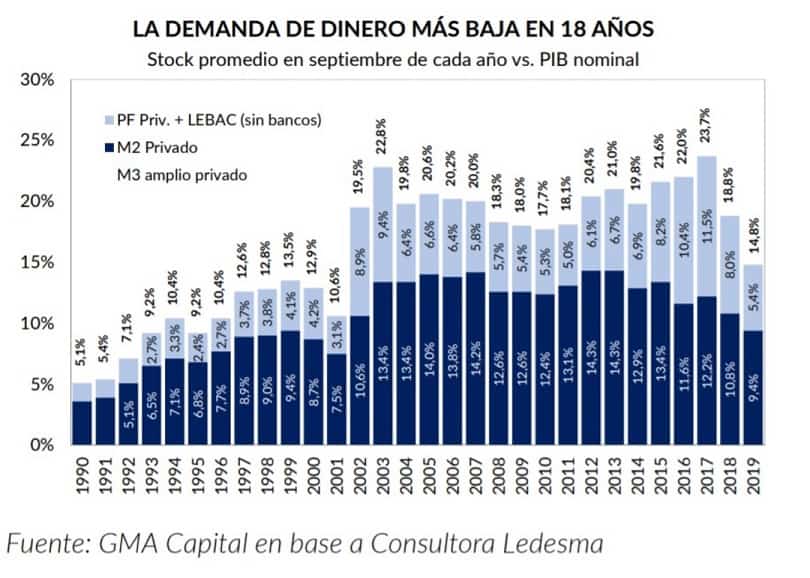

Hasta ahora solo hablamos de la oferta de dinero, pero hay dos fuerzas que determinan la inflación: la oferta y la demanda de dinero.

Desde 2017 la demanda de dinero en nuestro país marcó una tendencia negativa que provocó que 2019 fuera el año con menor demanda de pesos en proporción al PBI desde el año 2001.

Así, mientras que en 2017 la cantidad de pesos en circulación equivalía al 23,7 por ciento del PBI, en 2019 esta cantidad bajó hasta el 14,8 por ciento del PBI.

¿Por qué sucedió esto? Muy sencillo: los argentinos no quieren pesos. No confían en que el peso vaya a mantener su valor, y por eso prefieren tener su riqueza en otras divisas, en inmuebles o en inversiones en el exterior antes que tener sus ahorros en pesos. Y si tienen pesos los gastan cuanto antes.

Y esto se puede ver profundizado durante los próximos meses por dos razones.

La primera es la tasa de interés real negativa. Con el interés del 25 al 30 por ciento que pagan los plazos fijos no alcanza para cubrir la pérdida de valor de una inflación que el año pasado estuvo en el 53,8 por ciento y para este año se espera que sea superior. La rentabilidad real de los plazos fijos en la Argentina hoy se sitúa entre el -25 y -30 por ciento, es decir, se pierde dinero haciendo un plazo fijo.

La segunda razón implica que tendencia de pérdida de confianza en el peso se profundice. Esto podría venir por un desplome de la actividad con motivo de la Cuarentena, pero también podría venir por el lado de las políticas que implemente el gobierno. Hace poco circuló un proyecto del oficialismo que pensaba estatizar de hecho el sistema de salud privado. Unos días después salió en los diarios un proyecto de Máximo Kirchner para subir aún más el impuesto a los bienes personales y limitar las ganancias de los supermercados. Si el gobierno recorre este camino de “combatir al capital” la confianza se puede reducir aún más y la demanda de dinero puede seguir bajando.

Si esto ocurre se puede dar un cocktail explosivo que puede ser difícil de controlar.

Por un lado, una mayor oferta de pesos auspiciada por un gobierno que está incurriendo en un déficit masivo y que solo puede financiar imprimiendo más y más pesos; y por otro lado, una demanda cada vez menor con ciudadanos que no quieren tener sus ahorros en pesos ante la rentabilidad real negativa y la enorme percepción de riesgo existente por las políticas de un Gobierno argentino desesperado.

Por todo esto, mi impresión es que el escenario de mínima para 2020 es una inflación superior a la del año pasado en un rango de entre el 50% y 100%.

Y un escenario de máxima donde la inflación puede irse por arriba del 100% anual y estar cerca de volver a una hiperinflación como tuvo Argentina en el pasado.

¿Qué escenario se dará? Eso nadie lo sabe y no tiene mucho sentido gastar energías en intentar predecir el futuro. No le vamos a acertar.

Pero como inversores lo más prudente es prepararse para lo peor…

Pensá que si todos tus ahorros están en pesos y se viene un escenario de hiperinflación, tus ahorros y los de tu familia desaparecerán. Por eso es prudente y recomendable que te prepares para lo peor evitando tener tus ahorros en pesos, comprando dólares o teniendo inversiones que estén atadas al dólar o a activos del exterior, fuera del riesgo argentino.

Haciendo esto, si este escenario pesimista se diera estarías preparado para el golpe brutal que podría sufrir nuestro país. Y aún en el caso de que finalmente no se diera un escenario tan negativo, tampoco saldrías perdiendo ya que tus ahorros estarían en activos seguros y que ganarían valor en pesos.

Si la inflación finalmente se va de control, no va a haber tiempo para reaccionar. El momento para preparar tus finanzas con una estrategia a pruebas de crisis es ahora. No te duermas, aún estás a tiempo.